公共料金や新聞代金、塾やスポーツクラブの月謝を口座振替で支払っている人は多いと思います。

口座振替は、自身で銀行やコンビニに行って支払うことなく、自動的に引き落としがなされる便利な決済手段です。

しかし、この決済手段を自身の会社で回収手段として取り入れるには

「どんなメリットがあるのか?」

「面倒な手続きが必要なのでは?」

といった疑問や不安の声をよく聞きます。

しかし、実は他の決済手段に比べ、「売上アップが期待」でき「人件費コストを抑える」ことができる決済手段なのです。

なぜなら、顧客の支払いがカンタンになりサービス自体の継続率が上がる(下げる要因にならない)ことと、入金消込にかかる労力から解放されるからです。

そして75%(定期的な支払いの決済手段としての利用率)の顧客が支持している有力な決済手段なのです!

今後、サブスクリプション型の事業モデルが増えることが予想され、効果的な回収手段の一つでもある「口座振替」について、決済代行会社で15年の経験がある筆者が実際のデータを元に解説いたします。

口座振替の2つの効果「売上アップ」と「人件費削減」

まず、口座振替を導入すると、どんなメリットがあるのでしょうか?筆者は2つの効果があると考えます。

効果①売上アップ

効果②人件費削減

順に解説いたします。

効果① 利用率75%の顧客が支持しているから「売上アップ」が見込める!

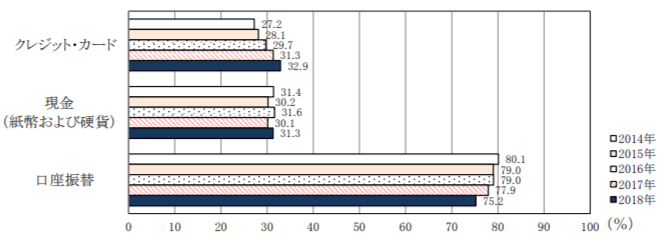

売上が何%アップしたという数字はありませんが、下記の表を見ていただきたい。

2018年金融広報中央委員会の「知るぽると」サイトからの抜粋で、二人以上世帯向けに調査した「定期的な支払いで利用する決済手段のアンケート結果」です。

ご覧いただく通り微減傾向にあるものの、口座振替の利用率は75%と他を圧倒しています。

◆定期的な支払いで利用されている決済手段

顧客希望の決済手段を用意していないことは、機会損失を起こしている可能性が高いことが言えます。

口座振替を用意し利用いただくことで、顧客離れを防ぐことが出来るのです。

クレジットカード決済は公共料金でも支払いが出来るようになり利用率は微増傾向にあります。

しかし、下記3つの属性の方には口座振替は定期的な支払いでは必須な決済手段になります。

◆クレジットカードを利用しない(できない)3つの属性

① カードに抵抗がある世代

② カードを持っていない世代

③ 過去金融トラブル等の理由でカードを持てない人

効果② 人件費コストカット

今度は銀行振込決済と比較してみます。銀行振り込みの場合の入金消込は、誰が振り込んだのかの消込作業に忙殺されます。消し込む作業は「振込名義人」と「入金された金額」の2つを頼りに経理担当者が行います。

しかし振込者は必ず申込者とは限りません。下記2つの事例を挙げます。

◆個人の入金の場合

例えば家族に代わりに振り込んでもらった場合は苗字のみが合致します。

「佐藤さん」だった場合はどうなるのでしょう。本当に先日購入した佐藤さんと判断して良いのでしょうか?確認もせずサービスを提供することは非常に危険です。

◆法人の入金の場合

法人の申し込みはもっと大変なケースがあります。

従業員に振り込みを頼んだ際に、振込者を自分の個人名でATMに入力してしまうと、その振り込みは完全に不明になってしまいます。

その点、口座振替は便利です。必ず顧客番号と引き落としの結果が紐づいています。

引き落としの結果一覧で、顧客番号により誰が引き落としできて、誰が引き落としできなかったか一目瞭然です。

これで忙殺されていた消込作業から解放されます。

口座振替の仕組みを「契約面」と「運用面」で解説

まずは、口座振替を回収手段として導入するには、どこに相談すればよいのでしょうか?

契約や運用のスキームから解説いたします。

◆契約面について

引き落としを行うのは、そう「銀行」です。口座振替の決済を導入したい事業者は、銀行と契約をすることで引落を行えるようになります。

ただ、勝手に引き落とすことはできないため以下2点が必要になります。

準備① 預金者の口座から口座振替で支払っていく意思表示となる「口座振替依頼書」を銀行に提出

準備② その預金者口座からいくら引き落とすかを銀行に請求

事業者は、みずほ銀行と契約すれば、みずほの口座を持っている人から口座振替で回収が可能になります。三井住友銀行と契約すれば三井住友銀行が。三菱なら三菱・・・

「ちょっと待って!世の中、銀行って何行あるんだろう。。。。」

おおよそ1,500行あります。全ての銀行とまでいかなくてもメガバンクや第一地銀に絞ったとしても、契約するには相当な時間とデポジット的な初期費用(1行当たり数百万円)が、かかるため現実的ではありません。

そこで、全国の銀行と契約をしている決済代行会社(信販会社)と契約することをおススメいたします。

代表的な決済代行会社は以下となります。(代行会社比較は、後日ご紹介をいたします)

(メガバンク系決済代行)

SMBCファイナンスサービス株式会社

三菱UFJファクター株式会社

みずほファクター株式会社

(信販系)

株式会社アプラス

株式会社ジャックス

これらの決済代行会社(信販会社)と契約することで、全国の1500の銀行からの引き落としが可能になります。

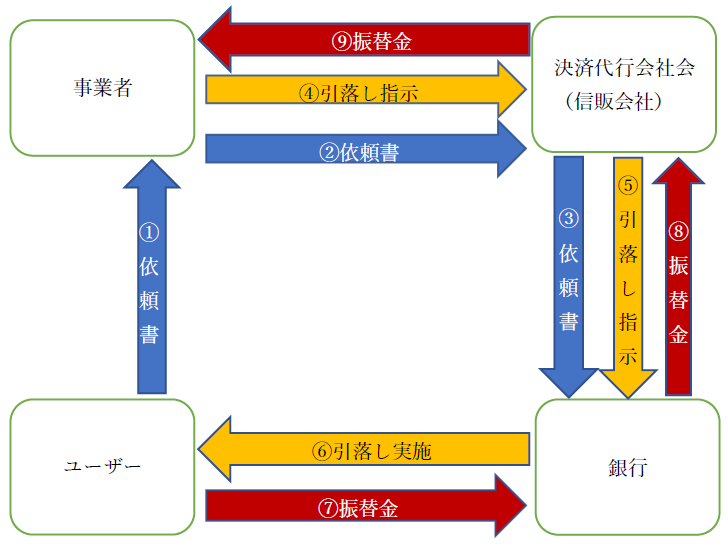

◆運用面について

決済代行会社(信販会社)と契約しただけでは、まだ引き落としはできません。

言ってみれば、引き落としの権利を得ただけになります。

必ず、利用者から引き落としを行うための許可を得て、その利用者の銀行に対し届け出が必要になります。皆さんも一度は記入・印鑑を押した経験がある依頼書(預金口座振替依頼書)が必要なのです。

流れとして

① 事業者から「口座振替」を希望するユーザーに対し、依頼書を渡す

② ユーザーは依頼書に「銀行口座情報を記入」「口座を作った際に届け出た印鑑での捺印」を行う

③ 記入・捺印された依頼書を事業者が回収し、決済代行(信販会社)に提出

④ 決済代行(信販会社)は、その依頼書を各銀行に提出

これで晴れて、引き落としの宣言を行う手続きが完了します。

あとは、毎月決済代行会社(信販会社)の指定する締め日までに引き落とし指示のデータを渡すことで口座から引き落としができるようになります。

ここで注意点としては、依頼書を決済代行会社(信販会社)に提出してもすぐに引き落としができるわけではく、約1か月程度の期間を開ける必要があることです。

銀行側で提出された依頼書に書かれている口座が存在するのか、捺印された印鑑が届出印と同じものか照合行うための時間が必要なのです。

◆依頼書の流れ(青色)、請求データの流れ(黄色)、振替金の流れ(赤色)

繰り返しになりますが、ユーザーから最初に依頼書への記入・捺印を行っていただく必要があり、その依頼書を各社連携して銀行まで提出するため初回の引き落としまでに1か月以上時間を要します。よってネット通販など非対面で口座振替は使いにくいイメージが以前はありました。

このウィークポイントに対し、各銀行はキャッシュカードや暗証番号、パスワードを使った本人確認が出来れば、依頼書を不要としたペーパーレスの受付を開始しています。これにより、新たなマーケットで口座振替の利用シーンが拡大しています。

本人確認の仕方は大きく下記2通り

方法① ユーザーを各金融機関のWebサイトに誘導し暗証番号やパスワードを入力するインターネット方式

方法② キャッシュカードを端末機に読み込ませ、暗証番号を入力するキャッシュカード方式

があります。

口座振替が利用される業界、シーン

電気・ガス・水道などの公共料金はもちろん、ケーブルテレビの視聴料、家賃、カルチャー教室、フィットネスクラブの月謝、通信系で言えば携帯電話、格安sim、mvmo、WiFi、wimaxなどの利用料は従来から利用がされてきました。

前述の依頼書を無くしたペーパーレスのインターネット方式で、下記のようなマーケットでも利用が進んでいます。

◆インターネット方式の事例

・ネット通販での健康食品・化粧品の定期購入

・ネット通販での電子書籍の定期購読

・オンライン英会話教室

など

非対面で上手に口座振替を利用されています。

同様に依頼書不要のペーパーレスのキャッシュカード方式では、下記の業界で導入が進んでおります。

◆キャッシュカード方式の事例

・フィットネスやスポーツクラブ

・カルチャー教室

・マンションやアパートの家賃

・電気、ガス、水道などの公共料金

など

従来の依頼書取り交わしの方法では、自宅に持ち帰り次回持参、もしくは郵送の手続きのため日数がかかっていました。これをキャッシュカード方式に切り替えることで、キャッシュカードを持ち歩いているユーザーが多いため、その場で手続きが完了するのです。

また、今後はサブスクリプション方式のサービスで口座振替の利用が加速されると考えています。

企業や消費者の行動も「所有」から「利用」へ流れは変わりつつあるようです。

サブスクリプション方式は、先駆け的なSpotifyやHuluのような音楽や映画配信だけに留まらず以下のような商材にも広がりを見せている

◆サブスクリプションの代表的な事例

・「自動車」月額性で様々な車に乗ることが出来るサービス

・「洋服」毎月コーディネーターが好みにあった洋服を届けてくれるサービス

・「高速道路利用」高速道路に乗り放題になるサービス

・「バッグ」高級ブランドバックを無制限にレンタルできるサービス

・「コーヒー」月額性で毎日コーヒーショップで飲み放題になるサービス

など

今まで考えもしなかったものが、定額制でサービスを受け放題になる時代が到来しています。

提供するサービスの内容を充実させ新規顧客を獲得することだけに目が行きがちですが、その先の解約率をいかに下げることも、このサブスクリプション方式では重要な要素です。

適切な支払い方法を用意しておかないと、顧客離れが起きてしまいます。

口座振替のまとめ

ここまで、口座振替の解説をさせていただきました。

口座振替は、クレジットカード決済よりも多くのユーザーに支持され、今後利用も促進されていくこともお分かりいただいたと思います。

クレジットカード決済も、前述の「定期的な支払いで利用する決済手段のアンケート結果」で微増ではありますが伸びています。

今一度、自社の決済方法は、「顧客ニーズをしっかりと捉え、自社のサービスにマッチしている決済手段を導入しているのだろうか」と見直してみてください。

・自動的に継続的に支払うことが可能な決済手段が用意されているでしょうか?

・多くの顧客がその決済手段を使えるものでしょうか?

・それら決済手段が用意されていても、その運用が顧客にとって簡便なものでしょうか?

そして、様々な販売チャネルに適した運用方式が決済代行会社にはいくつも用意されています。

手数料先行で検討をせず、まずは自社の運用にいかに寄り添える提案が出来るかの目線で見極めて欲しいと考えます

決済代行会社を選ぶポイントをまとめました。

・自前の決済システム(他決済代行のOEMでは無く、銀行と直接契約をしている)か?

・クレジットカード決済も提供できる会社か?

・豊富な事例を持っているのか(インターネット方式、キャッシュカード方式はあるのか)

・過去、漏洩などの事故を起こしていないか

口座振替の決済手段を提供すると謳っている決済代行会社の中には、自前では無く他の決済代行会社から口座振替をOEMで提供を受けていたり、取り次ぎだけをしているケースがあります。

メガバンク系決済代行会社か信販会社は直接、各銀行と契約を結んでいるため、この中から選択をおススメいたします。

そして、運用面にあった提案・機能提供が可能か見極めてお話を進めてみましょう。