スマホ決済(モバイル決済)の会社は多数ありますが、STORES決済(旧コイニー(Coiney))はその中でもいち早くスマホ決済に参入した日本発のスマホ決済ベンチャーで、クレディセゾンとの提携が決まり一気にコイニー株式会社(現在はSTORES 株式会社)を立ち上げました。

昔は「コイニー」というサービス名でしたが、2020年4月27日より合併相手のブランド名を使用し「STORESターミナル」というサービス名に、そして2020年11月に現在の「STORES決済」というサービス名なりました。

カード決済系の大手スマホ決済に7社には各社特徴がありますが、STORES決済の特徴は下記5つです。

①カード決済と電子マネー決済の手数料が「1.98%」と最も安い!

②使いやすいシンプルなインターフェース

③複数店舗を持つ事業者向きの管理機能がある

④オンラインによるカード決済が可能

⑤「翌々日入金」が国内銀行口座全てに対応

2021年10月には、電子マネーの決済手数料の引き下げ(3.24%→1.98%)を行い、電子マネーに関する決済手数料を安くし、その後カード決済手数料についても業界で最も安くするなど存在感を強くしている印象です。

本日はSTORES決済(旧コイニー)の評判について、STORES決済端末も実際に使ったことのある元決済代行会社に15年働いていた筆者が詳しく解説いたします。

スマホ決済大手7社の中のSTORES決済の特徴は5つ

スマホ決済大手では、2024年9月にスクエアが最初にカード決済手数料を「2.5%」に引き下げ、競合各社も決済手数料を引き下げており、その中でもSTORES決済は1.98%と最も安くなっています。STORES決済は電子マネーでも1.98%と、競合他社よりも手数料が安いという特徴があります。決済手数料の安さを含むSTORES決済の特徴は下記の5つです。

◆STORES決済の5つの特徴

①カード決済と電子マネー決済の手数料が「1.98%」と最も安い!

②使いやすいシンプルなインターフェース

③複数店舗を持つ事業者向きの管理機能がある

④オンラインによるカード決済が可能

⑤「翌々日入金」が国内銀行口座全てに対応

①カード決済と電子マネー決済の手数料が「1.98%」と最も安い!

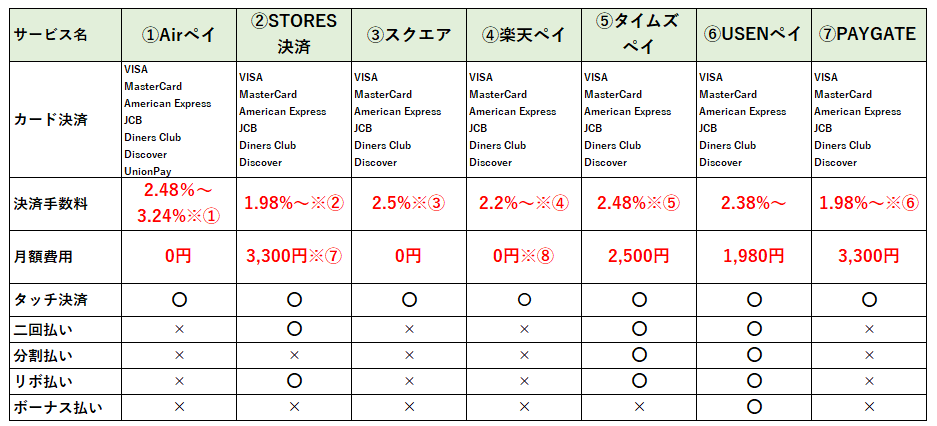

まず、STORES決済の最大の特徴はカード決済と電子マネー決済の手数料が、大手スマホ決済の中で最も安いことです。下記の表をご覧ください。

◆電子マネー決済(Suica等)の決済手数料比較

| Airペイ | STORES決済 | スクエア | 楽天ペイ | タイムズペイ | USEN PAY | PAYGATE | |

| カード決済手数料 | 2.48%~※① | 1.98%~※② | 2.5% | 2.2%~※③ | 2.48%※④ | 2.38%※⑤ | 1.98%~ |

| 電子マネー決済手数料 | 3.24% | 1.98%~※⑥ | 3.25% | 2.2%~※⑦ | 3.24% | 3.00%~※⑧ | 2.00%~ |

※①ディスカウントプログラム適用時 ※②中小支援プラン適用時 ※③スタンダードプラン適用時 ※④中小企業支援プラン適用時 ※⑤中小事業者向け基本プラン適用時 ※⑥交通系電子マネーは1.98%、以外は3.24% ※⑦楽天ペイは2.2%、以外は3.24% ※⑧Alipay/WeChatpayは3.0%、以外は3.24%

大手のスマホ決済会社7社で決済手数料を比較したのですが、STORES決済が最も安いのです。JRなどの駅の近くに店舗がある際は、他社と決済手数料が1%も違うので、年間を通じると大きな差となります。

特に電子マネー決済(交通系電子マネー)は他社よりもかなり安いため、店舗の決済でSuicaなどが多い場合は、迷わずSTORES決済を導入すべきだと筆者は考えます。下記のSTORES決済の公式ホームページでは、端末無料キャンペーンなども随時おこなっているで、あわせて確認してみてください。

②使いやすいインターフェース!だからアルバイトでもカンタンに使える!

◆STORES決済の画面

STORES決済の最大の特徴は、そのシンプルでカンタンなインターフェースです。筆者は「Airペイ」「スクエア」「楽天ペイ」「STORES決済」「タイムズペイ」など全ての端末を使ったことがありますが、インターフェースが直観的にわかりやすい「STORES決済」が特に使いやすいと思いました。

もちろん他の会社が使いづらいというわけではありませんが、例えば電子マネー決済を行うにしても、上記画面のようにシンプルにタッチして選択する方式になっており、非常にカンタンなのです。

これならば、社員やアルバイトが多い事業者の場合でも、誰でもカンタンに決済をすることができるので、研修の手間が減ります。特に、初めてスマホ決済を導入する事業者は下記のSTORES決済のサイトを見るとSTORES決済の特徴がよくわかるはずです。

③複数店舗を持つ事業者向きの管理機能がある

複数の店舗を持つ方がスマホ決済を導入するなら、STORES決済が一番良い選択となるはずです。なぜならば複数店舗やフランチャイズ店を管理するためのレポーティング機能などの管理機能が豊富だからです。通常のスマホ決済であれば、各店舗ごとにそれぞれの管理画面を使うので、本社側としては売上の把握がしづらいなどの問題がありました。

◆STORES決済の複数店舗管理機能

・複数店舗の売上・入金情報の一括取得

・多店舗・フランチャイズ店舗管理

・一括入金

この管理機能はスクエアにもありますが、スクエアの場合は「同じ業種・業態」でなければならず、STORES決済の場合は、例えば本社と支店が違う業種であっても対応可能です。また、連携において「2回以上の分割払い」に対応しているのもSTORES決済の特徴です。※分割払いの場合はVISAかMasterのみ

また、STORES決済はAPI連携や基幹システムとの連携など、大手向けのカスタマイズも行っており、多店舗展開している企業でスマホ決済導入を検討している場合は、STORES決済に相談すると担当がついてヒアリングしに、相談に乗ってくれるはずです。下記ホームページより問い合わせてみてください。

④オンラインによるカード決済が可能

STORES決済は、実店舗だけでなく、オンラインでクレジットカード決済を行うことができます。それが「STORES請求書決済」と呼ばれる機能です。下記の3つのステップをご覧ください。

①タブレットやスマホで、お客様用の決済のページ(URL)作成

②お客さんにメールでURL送付

③お客さんがURLから、スマホでクレジットカード決済する上記はSTORES決済ホームページより画像引用

という、たった3つのステップで、オンライン決済を行うことができるのです。コロナ禍による外出自粛要請が出ていた当時、お客さんが店舗に来れない時にこういったオンライン決済を利用できた点からも、個人事業主とってはありがたい機能です。

このオンライン決済の「STORES請求書決済」については、下記のSTORES決済公式ページで事例などもあわせて確認してみると良いでしょう。

⑤「翌々日入金」の対応が国内銀行口座全てに対応

今まで、翌日入金が可能なのは

◆翌日入金が可能なスマホ決済会社

・スクエア(三井住友銀行、みずほ銀行のみ)

・楽天ペイ(楽天銀行のみ)

・USENペイ(翌日入金申込サービス適用時)

だけでしたが、STORES決済も手動操作により翌々日入金が可能になり国内銀行口座全てに対応しました。

・STORES決済(三菱UFJ、三井住友、みずほ、りそな、横浜、千葉等々全ての銀行に対応!)

すでに導入済みの方であっても、端末やアプリがアップデートされて利用可能となりますので、ますます利便性が高まります。翌々日という点では、入金スピードは少し楽天ペイに劣りますが、楽天ペイと違い、楽天銀行である必要はなく、既存の銀行を使える点は、大きなメリットです。

なお、STORES決済にて、手動ではなく自動入金を希望する場合は、月一度の入金タイミングとなります。特に入金を急いでおらず、手動での入金操作が面倒な場合は、自動で入金されます。

STORES決済の特徴は大手スマホ決済の中で珍しい「2回払い」と「リボ払い」に対応している点!

STORES決済で忘れてはいけない点はカード決済時に「2回払い※」「リボ払い※」に対応している点でしょう。残念ながら分割払いやボーナス払いには対応していませんが、このようは支払い方法は「Airペイ」「スクエア」「楽天ペイ」など対応しておりません。※VISAとMaster Cardのみ可能です

注意!STORES決済は「エステサロン」「語学教室」「塾」などの継続的役務には対応しておりません!

もし、STORES決済を前向きに考えている方も、下記の事業の場合は、STORES決済を導入することができません。

エステサロン

語学教室

塾

結婚人材紹介サービス

なぜなら、STORES決済は継続的、定期的に決済が発生するサービスは、規約で禁止されております。ですから、この点はスクエアが対応しているので、エステサロンや塾などの月謝のような継続的に決済が必要なビジネスの方はスクエアを導入しましょう。

導入には一定の条件があるので、スクエアの公式ホームページをご覧ください。

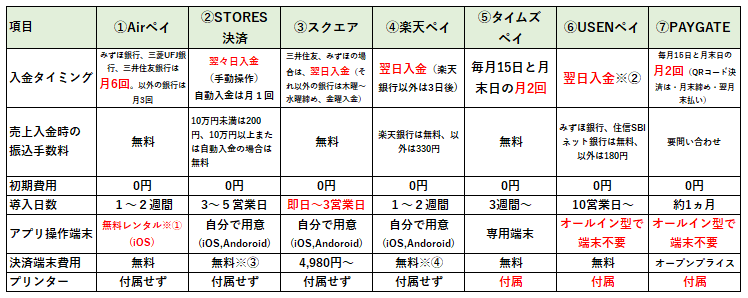

STORES決済の手数料や初期・月次費用は?

大手7社が公開している情報をもとに、費用に関してまとめてみました。※スマホで見ている方は画像をタップして拡大してご覧ください。

◆クレジットカード決済に関する比較表

2026年2月16日に表を更新

※①ディスカウントプログラム適用時 ※②中小支援プラン適用時 ※③日本国外で発行されたカードによる取引は1.5%の国際取引手数料が加算 ※④スタンダードプラン適用時 ※⑤中小企業支援プラン適用時 ※⑥中小事業者向け基本プラン適用時 ※⑦中小支援プラン適用時 ※⑧月額0円キャンペーン適用時

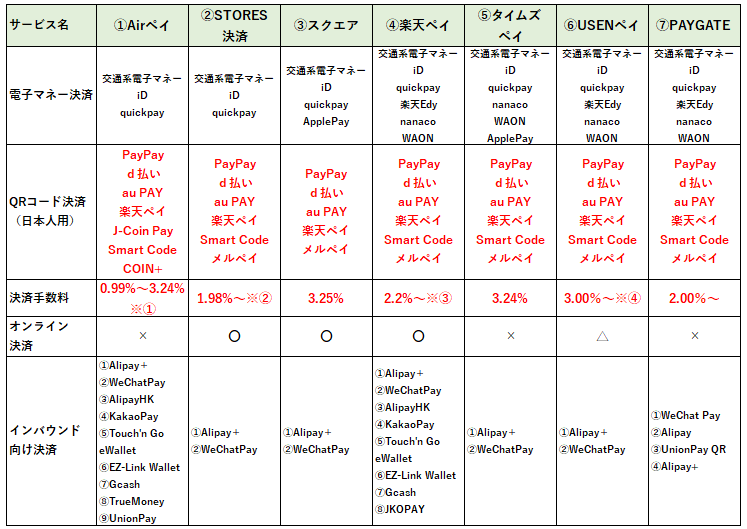

◆電子マネー決済・QRコード決済種類に関する比較表

※①交通系電子マネーおよびQRコード決済は課税対象となり、税込価格は交通系電子マネー:3.24%、COIN+:1.08%、他QRコード決済:3.24%(小数点以下第2位まで表記) となります。PiTaPaはご利用いただけません。交通系電子マネーについては課税(税込み)となります。※②中小支援プラン適用時の交通系電子マネーは1.98%、以外は3.24% ※③楽天ペイは2.2%、以外は3.24% ※④Alipay/WeChatpayは3.0%、以外は3.24%

◆費用や導入時に必要な情報の比較表

※①キャッシュレス導入キャンペーン適用時 ※②翌日入金申込サービス適用時 クレジットカード、交通系電子マネーのみiD/nanaco/WAON/QUICPay/楽天Edyは月1回 ※③中小支援プラン適用時 ※④ターミナル導入0円キャンペーン適用時

一覧にしてみましたが、2024年9月以降各社が手数料を引き下げており、手数料は各社によって異なっています。その中で、STORES決済はカード決済手数料と電子マネー決済手数料が安いことに加え、決済の対応種類も多く、入金のタイミングも速いというメリットがあります。また、導入日数についても3~5営業日と短期間での導入が可能です。

なお、下記記事にて各社の手数料をより詳しく比較解説していますので、STORES決済をご検討の方も是非ご参考ください。

では、STORES決済のメリットはどこにあるのでしょうか?下記にSTORES決済のメリットをまとめてみました。

STORES決済の他は高額決済も可能!上限額999万9,999円

もし、宝石や車などの高価格なものを扱う場合も、STORES決済であれば問題ありません。決済額の上限が999万9,999円となっており、また富裕層などはクレジットカード決済を好むことからも、STORES決済なら、高額商品での商機を逃すことがありません。

レシートを印刷するプリンターが必要!

STORES決済のプリンターは別売りです。楽天などで購入することができます。値段は約20,000円~と機種により違います。Bluetooth対応のものでないといけません。

STORES決済のスマホ決済が向いている店舗は?「複数店舗」や「高額商品」を扱う店舗

STORES決済は幅広い決済方法を持っており、どんな業種にもはまりますが、STORE決済の特徴を考えると「複数店舗」を持つ中規模以上のお店か、2回払いやリボ払いなども対応しているので、高額商品を扱う店舗に特に向いていると考えられます。

これらに該当する場合は、下記ホームページより、キャンペーンなども確認してなるべくお得に導入できないか事前に確かめておきましょう。

STORES決済の端末はBluetooth対応のICチップ対応型だからセキュリティーも安心

クレジットカード決済を使う側として不安なのが、スキミング等のカード情報の不正です。それはスワイプ型(カードを上から下へ擦るタイプ)の端末のため起きる不正でしたが、国が主導するクレジットカード取引における実行計画の一つでICチップによるカードを端末にはめる形の端末の導入を推進しています。

STORES決済も2012年当初は、スワイプ端末をスマホのイヤホンにつける端末でしたが、こういった国の動きに早く対応したため、現在ではイヤホン型の端末は取りやめ、ICチップ型のBluetooth端末に切り替えており、セキュリティーにも対応しております。

エステ業界などはレジ周りのインテリアや雰囲気にも気を使うと思いますので、STORES決済の最新型の端末のデザインは、下記の公式ページより確認してみてください。

STORES決済のサポート体制は?

筆者はSTORES決済のサポートに関して知識がありませんが、聞くところによると「他社よりも電話がつながりやすい」らしいです。

もちろん要員が確保されているというその背景には、STORES決済社員であれば、相互にナレッジを共有して誰でもどんな質問にも答えられるようにするなど工夫をしているようです。

STORES決済の「審査は通りやすい」は本当?

STORES決済の資料を見ますとクレジットカードの審査が一番通りやすい!というのを売りにしておりますが、実際のところはわかりません。ただ口コミなどを見てみるとそういった面があるのかもしれません。

実際には、STORES決済に審査を申し込むと最短で2営業日で審査が返ってくるので非常に審査が早いです。業界の口コミでは「スクエア」と「STORES決済」は審査が比較的早い印象がありますが、スクエアの場合はあとで「停止」になる場合があるそうです。

実はスクエアの審査が早いのは、審査を事前に行うスキームにはなっておらず、とりあえず端末を渡してしまうスキームであり、その代わりスクエアはリアルタイム監視を行っているので、不正があればあとで「端末を止められる」可能性があります。

そういった意味だと、審査が本当に早いのはSTORES決済ということになるでしょう。

STORES決済のライバル会社はAirペイ!その理由は?

もちろん、スマホ決済の他の大手6社すべてがライバルですが、その中でも端末方式がかぶる「Airペイ」が最大のライバルではないしょうか?なぜならAirペイは「電子マネー決済」にも「中国人向けQRコード決済」にも対応しており、非常に機能がかぶるからです。

これに対して、同じく大手の「スクエア」ですが、暗証番号入力に対応しておらず、最新のスクエアの機種でもICチップ型のBluetooth対応機種ですが、サイン決済にしか対応しておりません。スクエアも大きなライバルですが。この点はセキュリティの面ではSTORES決済の方が安心です。

だだし、スクエアの端末は「まるでApple製品」のようにカッコいいので人気があります。下記がスクエアの最新機種です。

スクエアの最新端末のキャンペーンも随時やっているので、下記の公式ページで確認してみると良いでしょう。

STORES決済のパートナー戦略は?

例えばAirペイのリクルートには、元々飲食店に強い営業網を持っています。mPOSにはデジタルガレージというWEB広告代理店がついており、食べログとOEM契約を結んでいますが、STORES決済にはそういったものがありませんでしたので、不利な面がありました。

しかし、「ストアーズ・ドット・ジェーピー株式会社」と経営統合したことから、今後EC事業とのシナジーが出てくるでしょう。

また、STORES決済はスマホ決済端末の中では、POS連携や基幹システムの連携などが行えることもあり、大手事業者向きの決済端末と言えますし、大手に使用されることで、STORES決済に入ってくる手数料も増えるため、競合他社とは違う戦略を取っている印象です。

STORES決済の導入のまとめ

手数料が横並びで、差別化しづらいスマホ決済の業界ですが、STORES決済を導入するメリットは、

①カード決済と電子マネー決済の手数料が「1.98%」と最も安い!

②使いやすいシンプルなインターフェース

③複数店舗を持つ事業者向きの管理機能がある

です。どんな業種ともマッチすると思いますが、とくに「大手事業者」や「高額商品」などを扱う事業者にはSTORES決済が有力な選択肢となるはずです。キャンペーンなど随時展開しているので、導入前には下記ページよりご覧ください。

エアペイもアリペイ、ウィーチャットペイも対応しています!

コメントありがとうございます!修正いたしますね!非常に助かります。