クレジットカードの審査が落ちる主な原因はどのようなものがあるのでしょうか?

クレジットカードの審査に落ちてしまう方には5つのパターンがありますので、審査が落ちたからと言って、カード会社A社に落ちた後に、原因もわからずB社C社D社と次々申し込むのは避けましょう。その前になぜ、カード審査が落ちたのかを考えてみるべきです。

そして、今は「ブランドプリペイド」というチャージ型のクレジットカードなら、だれでも手続き無しで、すぐに作ることができる便利なカードがあるので、インターネットショッピングやHuluなどのインターネットサービスの登録にどうしてもクレジットカードが必要な方は「ブランドプリペイド」を使えば問題ありません。

本日はクレジットカード審査に詳しい業界人の筆者が、クレジットカードの落ちる人の特徴を詳しく解説するとともに、最後にはクレジットカード審査が落ちた人でも作れる「ブランドプリペイド」を解説いたします。

クレジットカード審査通過率は75%だから4人に1人は審査が通らない!

下記の表は、年間でのクレジットカード申込者数と契約者数から、クレジットカードの審査通過率をあらわした表になります。

◆過去5年間のクレジットカードの審査通過率の表

※単位は「万」なので、2014年の入会者数は2千635万人となります。

| 年度 | 入会申込数 | 契約数 | 審査通過率 |

|---|---|---|---|

| 2014年 | 2,635 | 1,996 | 75.75% |

| 2015年 | 2,923 | 2,250 | 76.98% |

| 2016年 | 3,023 | 2,317 | 76.65% |

| 2017年 | 3,066 | 2,328 | 75.93% |

| 2018年 | 3,109 | 2,361 | 75.94% |

この表を見ると、クレジットカードの通過率は75%程度ですから、クレジットカードの審査が落ちる確率は2~3割程度と言えるので、以外と審査に落ちる人は多いのです。

では、落ちる方はどのような理由でクレジットカード審査が落ちているのでしょうか?具体的に解説いたします。

クレジットカードの審査に落ちる5つの理由

落ちる理由①信用機関情報のデータベースに記録がない

クレジットカードを作るときは、必ず「名前」「生年月日」「住所」「電話番号」などから、その人の過去の信用機関情報(CICやJICC)に登録されている情報をチェックしますが、稀にこの情報がデータベースに掲載されていない方がいます。

パターン①学生で信用機関情報が載っていない==>問題なし

パターン②30歳を超えてるのに5年間も信用機関情報がない==>問題あり!

パターン③引きこもりだったため、信用機関情報がない==>問題あり!

パターン①であれば、学生で、まだ若いためカードを使った経験やお金を借りた経験がないため、問題ありません。

パターン②ですが、過去にカードの返済を滞納したままの人は、信用機関情報に5年間も滞納情報が掲載されるため、その間はカードを作ったり、お金を借りることができなくなります。5年経過すると、滞納情報が消えますが、成人の男性が5年間も履歴がないということは極めて不自然なことで、結局、5年後以降に新しいクレジットカードを作ろうとしても、審査に通るのが困難です。

なぜなら、

カード審査部の方「うん?なんで5年間も信用情報がないんだ?ははーん、過去に何かやらかした人だな!この人はあぶないかも!」

となるからです。

パターン③は、過去に滞納したわけではありませんが、上記の理由から、一般的な大人であれば、なにかしらのカード履歴があるはずであり、その履歴がないと「信用がない」とみなされるため、カードの審査が落ちることが多いのです。

落ちる理由②過去に借りたお金を返していない

まず、過去にクレジットカードの支払いを滞納していたり、キャッシングで借りたお金を返していない方は、信用機関情報のCICやJICC等のデータベースに「滞納している」「返済をしていない」という情報がデータベースに掲載されているため、クレジットカードを作る時は、かならず審査の方が、その情報をチェックしているので、新しいカードを作ることができません。

ちなみに契約終了後も5年間は、信用機関情報に掲載されつづけるので、返済をしていなかった場合、5年間は新しいカードの審査はほぼ通りません。さらに5年たった後で、滞納情報が消えたとしても

審査部「うん?この人なんでいい年齢なのに信用機関情報に利用をしている情報がないのだろうか?この人は過去に何かあったな!怪しい!」

となります。つまり日本の社会で一般生活をしている成人が「信用機関情報」が全くないのは、非常に考えにくく、そういう方は「訳アリ」の人と審査で扱われる可能性が高いため、過去にカードなどの滞納をした方は、滞納情報が消えたとしても、カードを作るのが困難なのです。

落ちる理由③支払い能力が低い

まず、下記の表をご覧ください。クレジットカードの審査には国の定める「生活維持費」の基準を上回る貸付をしてはいけないということが前提にあります。

ではその生活維持費の基準を見てみましょう。

◆生活維持費の基準

1年間に生活を維持するために支払いすることができる金額以上のクレジットカードを作ることができなくなりましたので、この生活維持費が、クレジットカードを作るときの審査基準に大きな影響を与えているのです。つまり、収入だけで審査が判断されるわけではなく、下記の計算式によって判断されます。

支払い見込額調査 = 年収 - 生活維持費(上記表) - クレジット等の債務の額

【作れない事例】賃貸で世帯年収250万円の3人家族の男性の場合

-9万円(支払い見込額) = 250万円(年収) - 209万円(生活維持費) - 50万円(債務の額)

==>この方はカードは作れない!

【作れる事例】賃貸で世帯年収300万円の3人家族の男性の場合

41万円(支払い見込額) = 300万円(年収) - 209万円(生活維持費) - 50万円(債務の額)

==>この方はカードを作れます!

支払い見込額がマイナスだったり一桁のプラスの場合は、クレジットカードをつくるのは困難です。この場合、債務が減るか、収入が増えるかしなければ、クレジットカードを作ることはできないでのです。

落ちる理由④他社でクレジットカードを滞納している

たとえ、③で解説した「支払い見込み額」がある程度であっても、カード審査に落ちるケースがあります。それは他社でクレジットカードの返済を滞納している場合です。

他のクレジットカードで滞納しているから、カードが止まってしまい新しいカードを必要とする方が多いのですが、残念ながら審査が通ることはほぼありません。

落ちる理由⑤知らないところでカード不正をされてしまった!

収入も高く、ローン残債もない健全な支払い能力のある方が審査に落とされることが稀にあります。たいていは「カード不正」により、自分名義でクレジットを組まれ、犯罪に巻き込まれているケースです。

昨今、インターネットサイトでは、クレジットカードの情報を盗むのが横行しており、誰でも起こりうる可能性があります。身に覚えがなく、知らないところで不正をされていると思った方は、ご自身の信用機関情報(CIC、JICC)で自分でチェックしてみましょう。

情報を確認する方法:情報開示をしてみよう|信用情報について|指定信用情報機関のCIC

クレジットカード審査に落ちるとどうなるか?「申し込んだカード会社に永久に履歴が残るだけ」だから問題無し!

クレジットカードの審査が落ちることの影響は、審査を受けたクレジットカード会社のデータベースに永久に情報が残るというデメリットがあります。

ですから、今後の人生で、その会社からクレジットカードを作るにくくなるデメリットがあります。しかし、他のカード会社には、情報がいかないので、影響はありません。日本にはクレジットカード会社が200社以上あるので、たった一つの会社に履歴が残るだけと考えれば、影響の少ないことが理解できると思います。

ちなみに、信用情報機関(CIC、JICCなど)には、カードを申し込んだ記録が登録されますが六ヶ月で情報が消えるので、ずーと情報が残るわけではありません。

かといって、クレジットカードをどうしても作る必要があるからといって、短期間にいろんなクレジットカードを申し込んで、連続で審査に落ちると

審査部「こいつは、やばそうだ!審査落とそう!」

となるので、通常ならば審査が通るはずだったカードも作れなくなるので注意しましょう。

クレジットカード審査が落ちたらどうすればいいのか?どうしてもカードが欲しい場合は?

クレジットカードの審査はカンタンに言うと「支払い能力テスト」です。例えば80点(審査基準)が合格ラインだったとすれば、どうすれば80点に達するのか?を考えれば良いのです。

カンタンに点数を上げるポイントは下記のとおりです。

◆カンタンに審査点数を高くする方法

・インターネット申込ではなく対面申込の方がポイントが高い

まず、インターネット申込より、ショッピングセンターなどで行われている「対面申込」の方が、点数を多くとることができます。なぜなら対面申込の場合、免許証の写真と本人をカード会社のスタッフが照合することができるからです。

◆審査基準を下げる方法

・クレジットカードの「キャッシング機能」は不要にする

そして、キャッシング不要にすることで、クレジットカード会社のリスクが減るため、合格基準を下げることができるので、審査が通りやすくなるのです。

◆審査のポイントを高くする方法(カンタンではないですが)

・自宅に固定電話を設置

・結婚する

・正社員になる

まず、固定電話ですが、仮にクレジットカードの支払いが遅れたとしたら、カード会社から電話がかかってきますよね?だからカード会社にとって催促する手段が増えるため、ポイントが高くなります。

また、結婚している場合は、パートナーが支払ってくれる可能性もあるからであり、正社員の場合は、アルバイトよりも収入が安定しているので、ポイントが高くなります。

起業家で成功した人でもクレジットカードが作れない!業界でよくある理由とは?

ベンチャー企業の社長だとか、起業家で成功すれば、年収が2,000万円を超えることもめずらしくありません。そんな社長さんでも、クレジットカードを作れなくて困っている方は意外にいるのです。それは下記のパターンです。

起業したばかりのころ、会社の資金繰りが悪く、自分のクレジットカードの支払いが滞ったことがある

こういったパターンの社長さんは、意外と多いのです。そして社長ともなると、クレジットカードを持っていないと困るシチュエーションはたくさんあります。例えばGoogleのツールなどの支払いはクレジットカードのみのため、ビジネスが進まないことがあるのです。

そんな時、社長さんたちがよく使うテクニックは、社長の人脈を使い、ハイクラスのクレジットカードを持っている起業家仲間に頼んで、ハイクラスのカード会社の担当を紹介してもらいます。そしてその担当に頼み込んで、その担当の努力によりカードを作ることができる場合があります。

しかし、この例からもわかるように社長であっても、絶対カードが作れる保証はないので、やはりカードの滞納は、その後の人生に大きな影響を与えるので、絶対にやめておきましょう。

前払いのクレジットカードの「ブランドプリペイド」なら、誰でも無料ですぐ貰える!

ここまでこの記事を読んで

「クレジットカードの審査は通りそうもないけど、インターネットサービスの支払いでクレジットカードが絶対に必要だ!」

という方は安心して欲しいです。

なぜなら、ブランドプリペイドなら、誰でもタダで、いつでも入手することができるからです。ちなみに下記の写真は、筆者が近くのローソンの棚に置いてあったのを、もらってきたブランドプリペイドカードです。誰でも無料で棚から取ることができます。

◆ブランドプリペイド

下記のような袋に入ってました。

袋を開けると、ブランドプリペイドと説明書が出てきます。

ブランドプリペイドは、チャージしてから使うタイプのクレジットカードで、クレジットカードは通常、後払いですが、ブランドプリペイドはSuicaと同じで事前にチャージしてから使います。

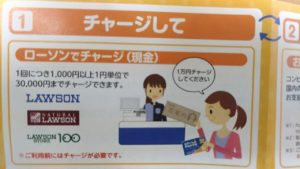

この「おさいふPonta」の場合は、ローソンのレジでチャージすることができます。

いわゆる前払いのクレジットカードです。もちろん使用する上で普通のクレジットカードと差はありません(事前にチャージされていればですが)。

例えば、居酒屋や家電ショップでの支払いも以下の写真のように、普通のクレジットカードのように使えます。

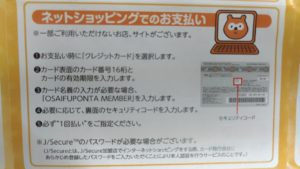

もちろん、インターネットショッピングも、ブランドプリペイドを使えば、クレジットカードと同じように使えます。

ちなみに、ブランドプリペイドの裏側は、下記のようになっており、指でふさいでますが、「セキュリティコード」も存在しますし、署名欄もあるので署名をして使いましょう。

そして、このブランドプリペイドは、いろんなところにあります。下記は大手ドラッグストアのココカラファインのブランドプリペイドです。ローソンのブランドプリペイドと違う点は「ゆうちょ銀行のATM」からチャージができるのと、銀行振り込みでチャージすることができるので、利便性が高いのです。

ただし、ココカラファインの場合は、ココカラファインの会員になる必要があるので、レジの店員に話しかける必要があるので、ローソンの場合は棚にかかっており、勝手にとるころができますから、すぐに気軽に欲しい場合はローソンのブランドプリペイド「おさいふPonta」がおススメです。

まとめ

クレジットカードの審査の落ちる理由は様々ですが、落ちたからと言って、むやみにカードを申し込んで、多くのカード会社の審査に落ちるのは、得策とは言えません。

なぜなら将来収入が良くなった時に、そのカード会社からカードが作れなくなり、しかも未来はキャッシュレス社会が進み、クレジットカードは必須となりますから、将来、有名な会社のカードが作れないのは、困ったものです。

インターネットショッピングや、HuluやNetflixなどの登録がしたい!というだけの理由でいたら、ローソンやココカラファインで、ブランドプリペイドをもらってきましょう。チャージして使えば、普通のクレジットカードとして使えます。