フリーランスや個人事業主として独立して、そろそろ事業用のクレジットカードが欲しいと思っているのではないでしょうか?プライベートのクレジットカードだと、経費の精算も面倒だし、事業用にクレジットカードが作れば、便利ですよね。

事業用のクレジットカードはカンタンな審査で作れますが、まずはどんな用途のために必要なのかを考えておくべきです。なぜならそれぞれの用途にあったビジネスカードというのがあるからです。ですから、まずは個人事業主がカードが必要になる9つのポイントを事前に把握しておきましょう。

その上で、最適なクレジットカードが必ずあります。本日は、みずからも個人事業主である筆者が、個人事業主が持つべきクレジットカードを紹介します。

個人事業主にクレジットカードが必要な9つのポイント

では、まず個人事業主に事業用のクレジットカードが必要な9つのポイントをみてみましょう。

ポイント①プライベートと事業用のカードを分けて経費を明確にする

ポイント②従業員にクレジットカードを使って業務をさせる場合

ポイント③税理士等に私的なクレジットカード利用明細を見られたくない

ポイント④freeeやGoogleのITツールを利用するため

ポイント⑤事業でのネットショッピング用

ポイント⑥将来の法人化に備える

ポイント⑦ポイントを私的に利用するため

ポイント⑧リボ払いやキャッシングを利用するため

ポイント⑨ステータスの高いカードでカッコ良いものを使いたい!

ポイント①プライベートと事業用のカードを分けて経費を明確にする

多くの経営者が考えているのが、プライベートと事業用のカードを分けたいという理由からだと思います。なぜならば、プライベートのカードを利用すると毎月カード会社から送られてくる明細書の中から、事業用の用途をチェックするという作業が発生し、それが結構面倒だからです。

かつて個人事業主であった筆者も、ITツールや、携帯電話、接待費用などをプライベートのクレジットカードで決済していたので、事業もプライベートの費用もごちゃごちゃで、下記のように毎月、カード会社から送られてくる紙のカード明細書にチェックを入れて、税理士に提出しておりました。

筆者「このお店の費用はプライベートで、このレストランの費用は、会社の経費だ。。これは。。なんの接待だろうか?」

仕事の会食で使った飲食代の明細と個人の明細と混在する場合など、慣れてないと見つけにくく、経費精算の間違いや、経費申請漏れが発生する可能性もあるからです。

領収書やレシートを取っておくというルールを作るといいのですが、個人事業主だと、ついついレシートを無くしたりして、結局カード明細を経費のエビデンスとしておく事が多いのです。

また、事業が大きくなってくると税理士から「プライベート」と「事業用」のカードを分けるように言われることもあり、そういった時に事業者用のクレジットカードが必要となります。

ポイント②従業員にクレジットカードを使って業務をさせる場合

経理や総務を担当する従業員を雇った場合、仕入れや備品購入、サービス申込など、クレジットカードが必要なシーンが増えてきます。その度に代表の私的なクレジットカード利用をするのは、税務上の問題はありませんが、代表としてはクレジットカードを渡してしまうのは良い気持ちがしないでしょう。

また従業員が不正にカード利用するケースも稀にあります。例えば従業員のカード不正利用の事例には、下記のようなものが挙げられます

・私的な高速道路でのETC利用

・私的なキャバクラでの利用

・私的な飲食代の利用

これらが代表のカード明細に紛れていては「俺が使ったのか?」と分かりにくいのですが、事業用のカードに分かれていれば、プライベートではないことが前提となり「誰が使ったのか?」がわかりやすくなります。

また従業員が使う場合は経費精算処理も無くなるというメリットがあります。もし、クレジットカードを使わずに接待費などを社員のクレジットカードを使った場合では、社員に接待費を立て替えてもらい、経費精算処理が必要となりますが、会社のクレジットカードを使用すれば経費精算処理をする必要がないのです。

ポイント③税理士等に私的なクレジットカード利用明細を見られたくない

税理士を雇っている場合は、毎月の経費精算や確定申告のために、税理士に「クレジットカードの明細書」や「領収書」「レシート」などを全て渡さなくてはなりません。クレジットカードが私的なものと事業用の用途がまじっていれば、税理士には代表の私的なカード利用も全て見られてしまいます。

個人事業主「個人的に行く風俗の利用明細まで、税理士に把握されるのは嫌だな。。」

または、下記のような理由もあるでしょう。

個人事業主「パパ活で使っている飲食代を見られるのはなんとなく嫌だな。。嫁にバレたら困るし。。」

ITツールなど導入している場合は、レシートや領収書がない場合が多く、そうなるとカード明細書が唯一のエビデンスとなるため、税理士にはカード明細書を渡さなくてはいけません。

カード明細の中には、「アダルトサイトのサブスクリプションサービス」や「風俗店の利用」など人には見られたくないカード利用の明細がある場合は、気まずい思いをするでしょう。

ですから、このような場合もクレジットカードが「プライベート」と「事業用」のカードに分かれていれば私的利用に関しては、税理士にカード明細を見せる必要が無くなります。

また、税理士ではなく奥さんに「仕事のカード明細」を見られたくない!という方もいるでしょう。例えば

奥さん「あなた!この飲食代の3万円は何??」

奥さん「このソフトって必要あるの??」

とこのように口出ししてくる場合もあります。事業者としてはストレスが溜まってしまうケースです。そのような場合においても、事業用のクレジットカードを作って分けるべきです。その際、気を付けたいのが届け先住所をオフィスや店舗にしないといけませんし、もし紙が必要ないのであれば、WEB明細で確認するようにしましょう。

ポイント④freeeやGoogleのITツールを利用するため

freeeなどの会計ツールや、GmailサービスなどのクラウドのITツールの多くは支払いは、クレジットカード決済であることがほとんどです。

これらの明細と、私的な明細が混ざっていると経費の仕訳が面倒であり、事業用のクレジットカードがあれば、経理処理はスムーズになります。

また、GoogleやYahooの広告代理店事業を行っている場合は、リスティング広告費用の月々の支払いが300万円を超えることも珍しくありません。もしプライベートのクレジットカードの限度額が100万円でしたら、広告も50万円分しか打てなくなりますので、クライアントが望む広告を打つことできずに商機を逃すことになります。

こういった場合は、事業用で、限度額が多いクレジットカードが必要となります。また、セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードであれば「Yahoo」のリスティング広告やAWSのサーバー費用の支払いの場合、ポイントが4倍になる特典があります。

下記のページをみて、対象のWEB・ITサービスの支払いがある場合は、セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードでポイントが稼げます。

また、Googleでリスティング広告の代理店事業をおこなっているフリーランスであれば、企業から月にもらう広告予算が1,000万円を超えることは珍しいことではありません。Google広告への支払いが1,000万円を越す場合は、通常のクレジットカードでリスティング広告を回せません。

そんな時に役に立つのは、限度額も高額設定可能な「アメックスのプラチナカード」です。プラチナカード所有者の限度額は5,000万円を超えるケースもあるので、リスティング広告事業を行う場合は、持っておきたいクレジットカードと言えます。

ポイント⑤事業でのネットショッピング用

Amazonや楽天市場などのネットショップでも、審査を手続きをすることで請求書払いにすることは可能です。しかし、ネットショップの中には、請求書払いに対応していない場合もあるので、そういった場合はクレジットカードが必要なります。

もし、BtoB最大のネットショップのモノタロウでの仕入れや発注があれば、これもセゾンコバルト・ビジネス・アメリカン・エキスプレス・カードであれば、ポイントが4倍になるので、ポイントが稼げるクレジットカードになっています。

このように、特定のネットショップで仕入れや取引が数百万円という単位であるとしたら、そのポイントサービス狙いでクレジットカードを選ぶべきでしょう。例えば、事業でよく使うネットショップが楽天市場であれば、楽天ビジネスカードにするべきです。ポイント還元率が1%とかなり高くなっているからです。

ただし、楽天ビジネスカードの利用にはいくつか制限があります。

✔楽天プレミアムカードの2枚の保有が必要

✔支払い方法は一括のみ

✔楽天プレミアムカードと同じ銀行口座に設定できない

✔VISAのみ

✔年会費はプレミアムカードと合算で高くつく

このような点を踏まえて、楽天ビジネスカードを使うのか検討すべきでしょう。

ポイント⑥将来の法人化に備える

個人事業主であれば、事業を拡大するために法人成りも視野に入れていると思います。事業を拡大していけば、従業員も増えますし、仕入れや備品などで多くの取引形態が増えることもあります。それを視野にいれるために、個人事業主時代から事業用のカードを持つ方もいます。

また、株式会社化した場合は、毎月仕訳を行うために、個人事業主時代から「銀行口座」や「クレジットカード」を別で管理しておくと、スムーズに法人成りできるメリットがあります。

筆者も、個人事業主から法人成りしましたが、個人事業主時代はクレジットカードをプライベートと事業用に分けておらず、法人化した際にクレジットカードを作っていたので非常に手間と時間がかかりました。もし、個人事業主時代から、銀行口座やクレジットカードを別で持っておけば、法人化してからの手続きがだいぶ楽であったと後悔しております。

ポイント⑦ポイントを私的に利用するため

実は、クレジットカードのポイントについては99%(推測)の個人事業主は、申告することなく私的に利用している方ばかりなのです。その理由としては、このポイントを税務処理する法律は明文化されていないのです。

そのため個人事業主では、多くの方がカードのポイントを私的利用しているのが現実です。中にはGoogleやYahooのリスティング広告をクレジットカードで使う場合は、金額が数千万円というケースもあり、ポイントだけで年間100万円を超えるケースもあるので、そのために限度額が多い、アメックスの法人カードなどを利用すべきですす。

また、事業のためにそのポイントを使う場合は単に、次回買うものが「ポイント分安く」なるのであり、とくに経理処理は必要ありません。実はこのポイントに関しては、国税庁も課税対象とすべきか?どうかなどが議論が行われている途中であり、今のところ税務上の仕訳が発生しないのが実情です。

参考PDF(国税庁):企業が提供するポイントプログラムの加入者(個人)に係る所得税の課税関係について

ポイント⑧リボ払いやキャッシングを利用するため

個人事業主の中には

事業者「俺は無借金だし、今後もお金は借りないからキャッシングなんて必要ない!」

事業者「リボ払いは、情報弱者が利用するもの、経営者が使うものではない!」

と考えている方もおりますが、実は「緊急事態」の際は、リボ払いとキャッシングは非常に重要な機能となっているのです。例えば2020年4月にコロナウイルスの影響でおきた政府による「緊急事態宣言」。

この宣言により多くの飲食店が休業せざるを得ない状況になり、大くの飲食店では「家賃」や「従業員給料」などの固定費の支払いにキャッシュフローが滞る事態が発生しました。

しかし、もし仕入れや経費などの支払いが「クレジットカード」でしていれば、「リボ払い」により支払いを後ろにすることができ、キャッシュフローを改善することができるのです。

そして、キャッシングができれば、借金という形ですが当面の運転資金の一部を得られるわけです。ですから、個人事業主がクレジットカードを選ぶ時は、「リボ払い」と「キャッシング」が可能なものを選ぶべきなのです。

実は「ビジネスカード」においては楽天ビジネスカードのよいにキャッシング機能がないものがあるので、事前にキャッシング機能を確認しておくべきです。その点「セゾン・アメックス」系のカードであればキャッシングは可能です。※リボ払いはだいたいのビジネスカードが使うことができます。

その点、アメックスのコバルトカードは年会費が1100円とかなり安く、謄本や決算書不要なので、個人事業主に強くおススメしたいクレジットカードです。

ポイント⑨ステータスの高いカードでカッコ良いものを使いたい!

事業の代表であれば、会食で、取引先をご馳走する機会もあれば、従業員との飲み会の費用をクレジットカードで支払うシーンがあります。しかし、このようなシーンで「ゴールドではない普通のクレジットカードだとカッコ悪い」とカードのステータスを気にする事業者の方もいるでしょう。

筆者も社長連中と飲みに行くときは、よく奢ってもらいましたが、その時に社長たちが出すプラチナやブラックカードはすごくカッコよかった思い出があります。

やはり券面のデザインで最も人気があるのは「アメックス」のカードでしょう。例えば下記の「セゾンプラチナ・ビジネス・アメリカン・エキスプレス」であれば、ものすごくカッコいいです。

◆セゾンプラチナ・ビジネス・アメリカン・エキスプレス

画像引用先:セゾンアメックス公式サイト

しかし、年会費も22,000円(税込)もするので、かなり高価です。

実はセゾンコバルト・ビジネス・アメリカン・エキスプレス・カードであれば、似たような券面デザインにも関わらず、年会費が1,100円(税込)でかなりやすくしかも、プラチナそっくりでカッコいいです。

◆セゾンコバルト・ビジネス・アメリカン・エキスプレス

画像引用先:セゾンアメックス公式サイト

また、審査手続きに「決算書や登記簿謄本」が不要なため、個人事業主やフリーランスがかんり申込やすいクレジットカードサービスなのです。

ただし、このセゾンコバルト・ビジネス・アメリカン・エキスプレス・カードには「海外旅行保険」や「国内空港ラウンジ」などの付帯サービスがありませんが「俺は飛行機に乗らない」「海外には行かない」といった事業者には非常におススメです。

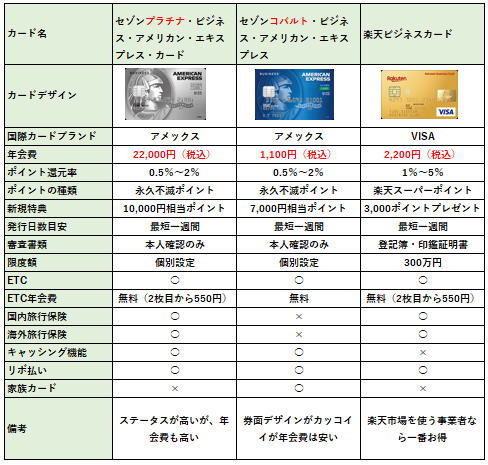

個人事業主向けには、下記の3枚のカードの中から選ぶべき!

個人事業主が選ぶべきクレジットカードは、下記の3つだと筆者は考えます。

年会費が高くても、ステータスが大事な方は「セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード」

やはり、カードのデザインや、ステータスから考えても、アメックスのプラチナカードは圧倒的な存在感です。その分、カード年間費も22,000円と高くなっております。

海外出張が多いケースや、接待や飲み会の際にカードを見せてチラッとカッコつけたい場合には非常におすすめです。入会の際のポイントプレゼントなどは、下記の公式ページをご覧ください。

デザインもカッコよく、年会費を抑えたいなら「セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード」

やはりアメックスのカードはすごくカッコいいです。しかもこのコバルトは、新しいカードで、お店で使う際も「お、なんかカッコいい!アメックスのカードだ!」とステータスも高く見られやすいのが特徴です。

しかも年会費は何と言っても、たった1,100円です。しかも

Yhaoo広告

エックスサーバー

さくらサーバー

AWS

などの費用をこのコバルトカードで支払うと「ポイント4倍」の特典があり、非常におすすめです。その代わり「海外旅行保険」などが付帯しておらず、かなり特徴のあるカードです。

そして、審査に関しては「決算書」や「登記簿謄本」が必要がないのが特徴なので、ビジネスをはじめたばかりの経営者にも非常におススメです。

楽天市場で楽天ポイントを貯めているのなら「楽天ビジネスカード」にすべき!

仕事や個人で「楽天市場」などの楽天のサービスを頻繁に使う事業者や、楽天スーパーポイントを意識して貯めている事業者であれば、楽天ビジネスカードにすべきでしょう。楽天ポイントのすごいところは、下記のようにダブルでポイントが貯められる点です。

◆ダブルで楽天ポイントがつくタイミング

①クレジットカード対応の店で支払いを行うと、引き落し日に1%の楽天ポイント付与

②「薬の福太郎」のような楽天ポイントがつくお店では、その場で200円につき1楽天ポイント付与

ただ、楽天のビジネスカードは単体で入会することはできず、楽天プレミアムカードの会員、もしくは合わせて会員になる必要があり、銀行口座も楽天プレミアムカードと分ける必要があるなど制約があります。

また、ビジネスカードのため、クレジットカードの審査には「登記簿謄本」や「印鑑証明書」が必要となります。入会の際には楽天ポイントが付与されるので、必ず楽天カードの公式サイトをご覧ください。

また、ビジネスカードには筆者がかかせないと考えられる「キャッシング機能」がないのも楽天ビジネスカードの残念な点です。

なんで法人系のクレジットカードは年会費がかかるのか?実はカード会社にとっては「あまり儲からないビジネス」だから!

個人事業主や法人用のクレジットカードは、多くのカード会社から発行されております。にも関わらず「法人用のクレジットカードが年会費が無料」というケースは筆者は聞いたことがありません。

なぜなら、法人用のクレジットカードは、カード会社にしたら、個人用のクレジットカードに比べて「儲けが少ない」部門になるのです。

法人用のクレジットカードは、カードを所持する会社や個人事業主からの問い合わせが非常に多く、

会社A「従業員用に50枚発行してくれ!」

会社B「この従業員用カード所持者田中太郎さんが異動になったらか、新しい山田太郎さんに付け替えてくれ」

など、企業からの問い合わせが頻繁にあるのです。そして要望も非常に多いため、ニーズにあわせて「機能」を法人カードに実装するにもかかわらず、企業では、高価格の支払いに対しては請求書の「架け払い」が基本であり、クレジットカードは少口決済用なので、支払額が多くはありません。

ちなみに、大企業でよく使われるのは、下記のようなクレジットカードです。

このような背景から、カード会社の収益の主戦場は「個人用カード」であり、法人カードは収益性が乏しく、個人用カードのように「年会費無料」にするのが、非常に困難な分野なのです。

個人事業主であれば不要な固定費は抑えるべきだと、筆者は考えます。そうかんがえると年会費が1,100円のアメックスのコバルトカードは非常に魅力的な選択肢だあると考えます。なぜなら、このカードは与信対象が企業ではなく「個人」なので、規模が小さかったり、創業してすぐでもカードを作りやすいからです。

キャンペーンでポイントも付くので下記の公式サイトより検討していただければと思います。

コメント