※「おてがるPay」は2023年8月に新規の受付を終了しました。この記事は、過去の記事なのでアーカイブとしてご覧ください。

「おてがるPay」とは、株式会社JMSが運営するスマホ決済端末です。スマホ決済としては後発であるために、認知度はAirペイ、STORES決済、楽天ペイ、スクエアの競合各社と比べると、あまり広がっていない印象です。

しかし、JMSはクレジットカードの決済代行業界では老舗で、業界のデータはありませんが、CTA端末型のカード決済導入加盟店数においてはおそらく1番なのではないでしょうか?逆にそのためにスマホ決済の普及に出遅れたのだと筆者は推察します。

「おてがるPay」のメリットはJMSという小規模店舗向けのクレジットカード決済会社の大手の強みを活かしたサポートが厚い点にあり、そのため「分割払い」や「ボーナス払い」を可能にする加盟店の審査や手続きのノウハウや体制がある点であると言えます。

一方で、PayPayなどのQRコード決済に対応していない点は、他のAirペイなどに劣る面があります。

本日は「おてがるPay」について、決済代行会社で15年働いていた筆者が、トコトン詳しく解説いたします。

おてがるPayの独自な点は下記の6つのポイント

まず、数あるスマホ決済で「おてがるPay」独自のポイントとは下記の3点と言えます。

✔ボーナス払いや分割払いに対応

✔サポートが厚い

✔銀嶺カードが使える

そして、大きなデメリットとしては下記の3点です。

✔iOSにしか対応しておらずAndroidは不可

✔QRコード決済に対応していない

✔導入期間が4週間と長め

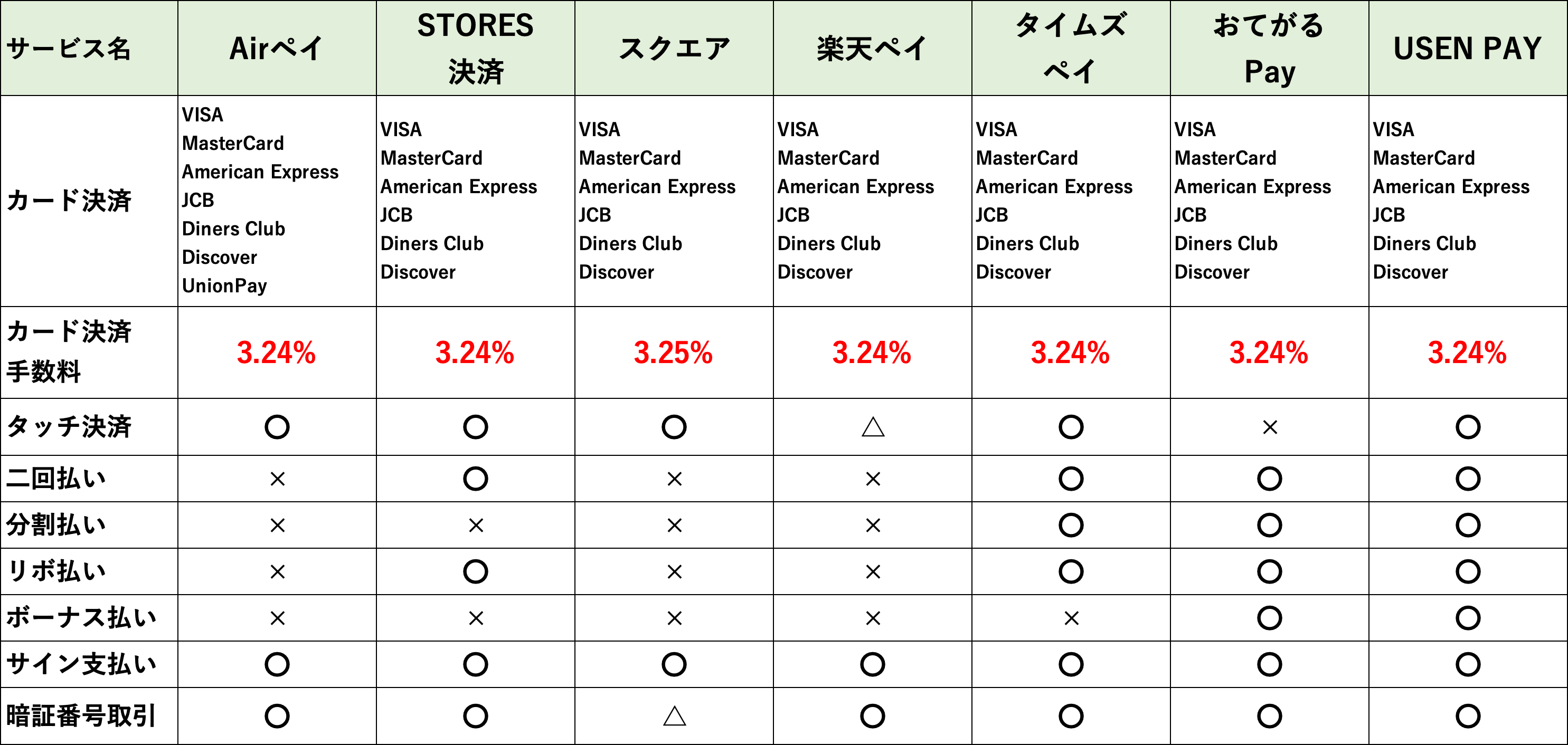

それでは、決済手数料を含めて競合との比較をしていきます。

「おてがるPay」を競合6社と比較!手数料や入金タイミングなど!

これから「おてがるPay」を導入しようとしている経営者は、まず下記の比較表を見てください。もっとも重要な「決済手数料」においては、スクエアが少し高い以外は、全く差がなく3.24%となっております。ですからおてがるPayの導入の決め手は、細かいポイントとなってきます。

◆表1 おてがるPay VS スマホ決済大手6社

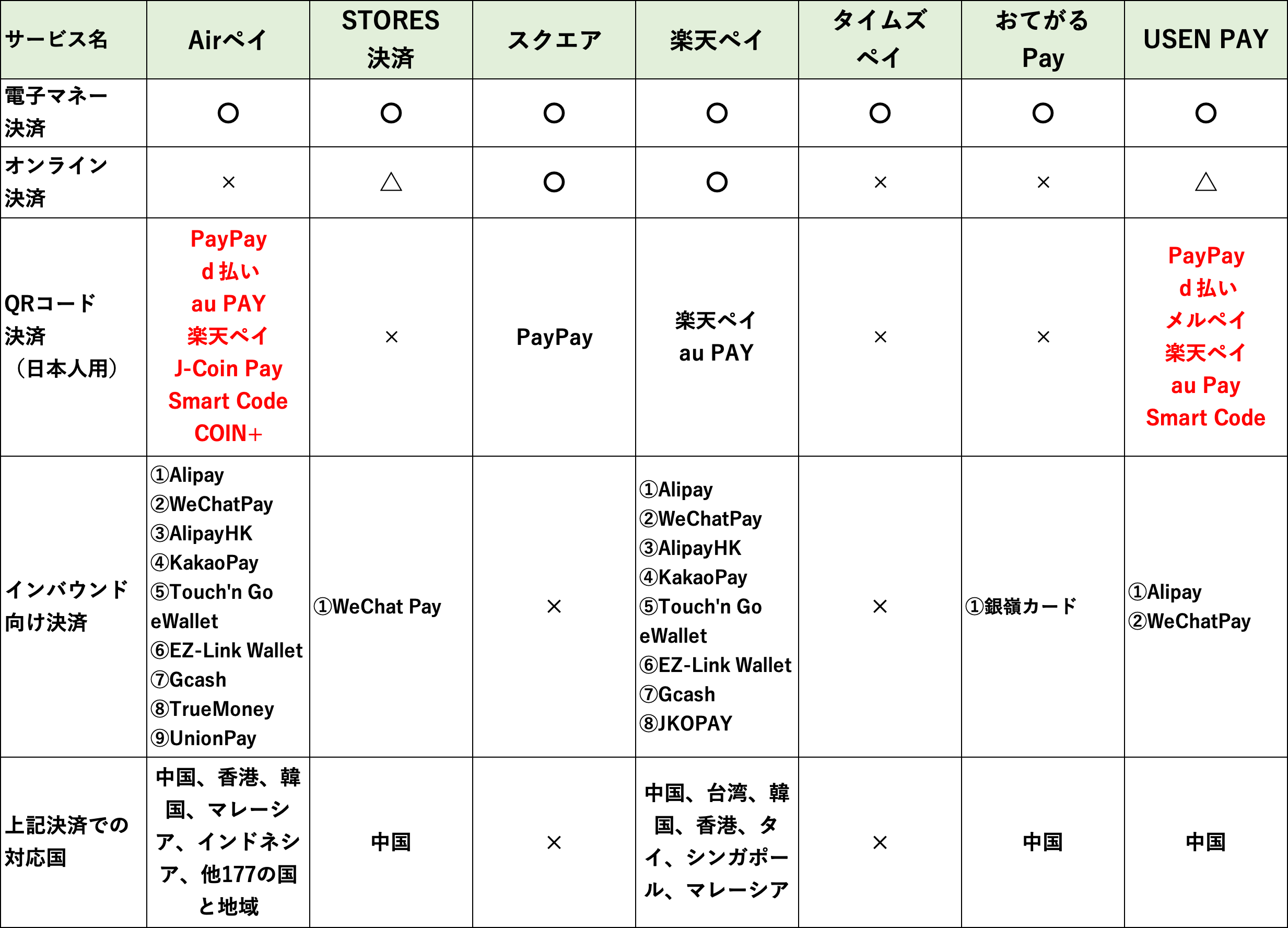

◆表2 おてがるPay VS スマホ決済大手6社

◆表3 おてがるPay VS スマホ決済大手6社

決済手数料について、下記記事にてより詳しく比較解説していますので、おてがるPayをご検討の方も是非ご参考ください。

「おてがるPay」は「iPhone、iPad」所有で、サポートを手厚く受けたい事業者に最適!

上記の表を見ても、パッとこないかもしれませんが、まずスマホ決済においては「スマートフォン」か「タブレット」が必須になります。そして「おてがるPay」はiOSにしか対応していないために、Androidを使用している方は対象からはずれるでしょう。

そして、次のポイントはサポートを手厚く、対人で受けたいか?という点です。JSMはもともと小規模店舗向けのクレジットカード決済会社の大手ですあり、全国に人手を使って地道に営業してきた会社ですから、サポートは他の会社よりも必然的に厚く、またカード決済に対するトラブル対処のノウハウもある企業と言えます。

分割払いやボーナス払いを使いたい事業者にも最適!

・分割払い

・リボ払い

・ボーナス払い

にスマホ決済会社では珍しく対応しており、実はこれらの決済を導入するためには、2つの条件があり、

①一つ目はプリンターがあること

②加盟店審査のノウハウ・体制

複数回の支払いやボーナス払いのお客さまにエビデンスを渡す必要があるためレシートを印刷できる機器が必要とされているのです。この点は割賦販売法に「書面交付の義務」として明記されております。

もう一点が、それを導入するための審査や体制があるか?という点です。複数回払いとなると、割賦販売法に基づき審査や手続きに則る必要があります、下記はWikipediaからの引用ですが

これまでの「2か月以上かつ3回払い以上」の分割払いのクレジット契約に加えて、「2か月を超える1回払い、2回払い」も規制対象とする。個別クレジットを行う事業者は登録制とし、立入検査、改善命令など、行政による監督規定を導入する。個別クレジット業者に、訪問販売等を行う加盟店の勧誘行為について調査することを義務づけ、不適正な勧誘があれば消費者への与信を禁止する。

Wikiより引用

このように複数回支払いを可能にするためには、加盟店には1回払いのカード決済よりも規制が多く、これらの点をクリアした加盟店でなければなりませんので、スマホ決済会社には審査や加盟店管理するために定期的に監査ができる体制がなくてはなりません。

しかし、もともと小規模店舗向けのカード決済会社の大手のJMSにはサポート体制や複数回支払いのノウハウや知見が整っているので、複数回支払いに対応できる体制が確立されているのです。その代わり導入まで4週間かかるのはデメリットでもあります。

同じくサポートが厚めの会社には駐車場で有名なTimesの「タイムズペイ」があり、同様に「複数回支払い」に対応した、珍しいスマホ決済です。それに加えて、ボーナス払いがあるため、この点は「おてがるPay」唯一のポイントとなります。

しかし、筆者の経験ですとボーナスが無い会社が増えたり、将来の支払いに不安をかかえる人が多いためにボーナス払いを使う人は今のご時世あまりいないと思いますが、

◆ボーナス払いが活きる事業者

・高級時計店

・中古車経営

・宝石店

など高額決済が必要となる事業者には必須の支払い方法と言えますので、その際は「おてがるPay」が有力なスマホ決済と言えます。また扱う額が大きいため、お店のスタッフもサポートが手厚い会社の方が心的不安が解消できますし、万が一、解約などの場合も、サポートが厚い会社のメリットが大きいと言えます。

そして、銀嶺カードが使える唯一のスマホ決済ですが、だいぶ海外観光客の足が戻ってきたこともあり、インバウンドで売上を伸ばす機会も増えてくるはずですので、この点は今後を見据えるとメリットと言えるでしょう。

こういう方は「おてがるPay」は向いていない!という事業者

決済とまとめたい方は「Airペイ」

まず、決済をできるだけまとめたい、あるいは幅広い決済に対応したいという事業者は、必然的にPayPayやLINE PayなどのQRコードに対応しているAirペイが第一候補となります。

入金スピードにこだわる方は「スクエア」「楽天ペイ」「STORES決済」の3社

翌日入金などキャッシュフローを考える経営者であれば、スクエアや楽天ペイ、そしてSTORES決済(翌々日入金)になります。しかも、STORES決済は、全ての国内銀行に対応しているので、スクエアよりメリットが大きくなります。

オンライン決済は「スクエア」と「STORES決済」の2社

また、コロナ禍を経て、オンラインで決済できる「オンライン請求書」の有用性が高まりましたが、この点に対応しているのはSTORES決済とスクエアになり、このような機能はおてがるPayには実装されておりません。

JMSは小規模事業者向けのクレジットカード決済代行会社では圧倒的大手企業!

まず、運営会社のJMS(ジェイ・エム・エス)を聞いた事がない事業者が多いかもしれませんが、実は小規模店舗向けのクレジットカード会社では大手企業です。

◆JMSの親会社

・JCB

・三菱UFJニコス

・UC

上記の3社が出資して作られた合弁会社であり、その目的は小規模店舗向けにクレジットカード決済を普及させる会社として誕生しました。

日本の大手カード会社には「イシュア」と「アクワイアラ」として二つの面があり、すごく簡単に説明すると、「イシュア」とは、自社のクレジットカードを普及させることです。そしてもう一方の面とは、お店の決済としてのクレジットカード加盟店を普及させることで、これを「アクワイアラ」と言います。

JCB、三菱UFJニコス、UCは、自社のアクワイアラ(加盟店)を増やすために、クレジットカード取引額の多い、大手小売りを中心に営業社員が回っており、小規模店舗向けは営業の人数に限りがあるために、そこまで手がまわりません。

しかし、大手よりもアクワイアリングする優先度が低いとはいえ、街の喫茶店や商店なども市場としては完全に捨ててはおけません。そこで誕生したのがJMSです。JCB、ニコス、UCともに、カード会社としてはライバル企業ですが、小規模店舗向けにアクワイアリング業務を行う面で利害が一致したため誕生した企業です。

2000年6月から誕生したために、歴史が古い分、加盟店も多く、JMSのホームページでも全国に23万店以上の加盟店があると訴求されております。しかし、そのほとんどはスマホ決済端末の導入ではなく、下記のような昔ながらのCAT端末の導入においてです。

◆CAT端末

JMSはスマホ決済「おてがるPay」は完全に後発です。競合に遅れて2019年6月にリリースされました。競合が2012年頃から営業を開始していることを考えると、かなり出遅れている印象です。

その大きな理由はJSMは「CAT端末」が主力商品で、すでにある程度の普及されており、また、端末を作る工場やパートナーとの関係や、社内でのCAT端末を主力にする部門があったために、自社でスマホ決済端末サービスを作ると、自社のCAT端末と競合してしまうために、スマホ決済への参入が完全に遅れたのではないでしょうか?

しかし、2022年の現在はプロモーションに費用を費やして、普及に力をいれている印象があります。ただ、プロモーションWEBサイトを見ても、従来のCAT端末とスマホ決済の両方を提供していることから、社内では両方販売していこうという意向が伺えます。

「おてがるPay」のJMSはJCBの子会社なのにJCBカードの決済手数料が競合と同じなのはなぜか?安くできない理由は?

JCBカードの決済手数料はVISAやMasterCard同様に3.24%です。しかし、JMSはJCBの子会社なのですが、下記のとおり決済手数料が競合と変わりがありません。

◆スマホ決済各社のJCBカード手数料

・Airペイ・・3.24%

・STORES決済・・3.24%

・楽天ペイ・・3.24%

・おてがるPay・・3.24%

物理的にはJCB子会社のJMSでは、決済手数料を安くすることは可能なはずですが、JCBにとってみると「Airペイ」や「STORES決済」「楽天ペイ」はJCBの決済を導入してもらっているパートナーでもあるのです。

もし、子会社のJMSの「おてがるPay」だけ、決済手数料を安くするようなことがあれば、他の決済代行会社(スマホ決済を含む)は猛反発するでしょう。最悪、JCBカードの対応をやめる可能性もあります。

そういった事情で、JMSの「おてがるPay」はJCBカードの決済手数料を安くすることはできないのです。ただし、JCBとしては、おてがるPayの導入が進めば、利益は増えるということになりますが、スマホ決済事業が出遅れたので、なかなか挽回は難しいところでしょう。

もし、おてがるPayがJCBの決済手数料を安くすることができれば、カード利用者の約3割※はJCBなために、それは大きなメリットとなったはずですが、JCBから見るとスマホ決済はビジネスの一部に過ぎず、ビジネス全体から見るとそれは難しいはずです。

※参考記事:キャッシュレス決済大規模調査 | Ipsos

JMSの社内の雰囲気は?

筆者は、数多くの決済代行会社に出入りしたり、打ち合わせを重ねてきましたが、実はJMSの人とは面識がありません。しかし、決済代行会社業界にながくいた経験から言いますと「体育会系」であったことは間違いないでしょう。

昔のカード会社の加盟店勧誘の営業はどこでも、営業手法は、飛び込み営業や電話帳をみて営業をかけるスタイルだったからで、小規模店舗向けカード決済の大手のJMSも同様の営業手法だったと思います。

JMSの幹部クラスの社員や支店長はほとんどが出資元の「JCB」からの出向社員が多く、プロパー社員が、JMSで幹部になっていくのは大変だと思います。こういった点はJMSだけでなく、全国の子会社が共通の理由となります。

ただ、給与は比較的高く、JCBの子会社というブランド、またインバウンド(ウイルスが流行る前は)の波にのって、決済市場が盛り上がっていることから、人材はそこそこ集まっていたのだと思いますが、子会社ゆえに、親会社の意向を受けるので、入社を考えている方はその辺も加味するべきでしょう。

JMSのライバル企業は「スクエア」や「ヘイ(旧コイニー)」などは2012年頃からスマホ決済サービスを開始しているのに対して、小規模店舗向け大手であるにも関わらず、2019年と7年も遅れたのは、大企業によくある既存のビジネスモデルを重視し過ぎたためであり、大手自動車メーカーが電気自動車の普及に舵を切れない事情と似ています。

こういったことを考えると、JMSは比較的、大企業が持つ社内文化の会社ではないかと筆者は思います。

JMSのパートナー戦略は?

「JCB」「ニコス」「UC」の大手3社が親会社でもあり、パートナーでもあるため、その全国の支店を拠点に、営業活動を展開しております。これは強みでもありますが、リクルートが運営するAirペイのような「ホットペッパー」の加盟店に営業をかけれるような「飛び道具」はなく、全国で地道に営業を展開していると思います。

また、余談ですが、CAT端末による小規模店舗向けのクレジットカード決済の導入の普及に遅れた、三井住友グループは、いち早く「スクエア」とパートナーシップを結び、スマホ決済においてシェアをとりました。すでにCAT端末である程度の成功していた、JCB(JMS)が完全に出遅れた印象は否めません。

おてがるPayのまとめ

おてがるPayをこれから導入を考えている方は、

✔サポートが厚め

✔分割払い、ボーナス払いができる

✔銀嶺カードが使える

という3点に魅力を感じる事業者には向いています。また、お金まわりのことですから、何かあったときのサポートが厚いのは小規模事業者には嬉しい点です。