2019年10月に行われる消費税10%引き上げに伴い、政府はキャッシュレス決済に限り5%のポイント還元を行い、2019年度はクレジットカード決済やQRコード決済の利用客が一気に増えたため、カンタンに導入できる「スマホ決済」を導入する事業者が急激に増えております。

しかし、スマホ決済は多くの会社からサービスが提供されており、決済手数料は横並びで、小規模事業者は何を基準にスマホ決済会社選べば良いのか難しいと思います。

まず、覚えなくてはいけないのはスマホ決済には2種類あります。

①カード決済中心のスマホ決済

②QRコード決済のスマホ決済

さらに日本ではキャッシュレス決済方法が乱立しておるため、利用率の高い下記の3つの決済方法に対応しなくてはなりません。

①カード決済

②電子マネー決済(Suica等)

③PayPay

この3つの決済方法導入すれば、決済手段としてユーザーも事業者も困ることはありません。そして「Airペイ」を導入すれば「PayPay」と「LINE Pay」「d払い」「au Pay」「メルペイ」などの5つのQRコード決済と「Suica」などの電子マネー決済に同時に対応できる大手で唯一の端末になっています。

本日は決済業界で15年働いていた決済のプロの筆者が、スマホ決済について詳しく解説いたします。

スマホ決済会社11社(カード決済6社+QRコード決済5社)の徹底比較表!決済手数料はどこも安い!

スマホ決済は2つのタイプがあります。下記をご覧ください。

タイプ①カード決済の大手6社

タイプ②QRコード決済の大手5社

それでは、この2つのタイプを踏まえて、それぞれの比較表をご覧ください。

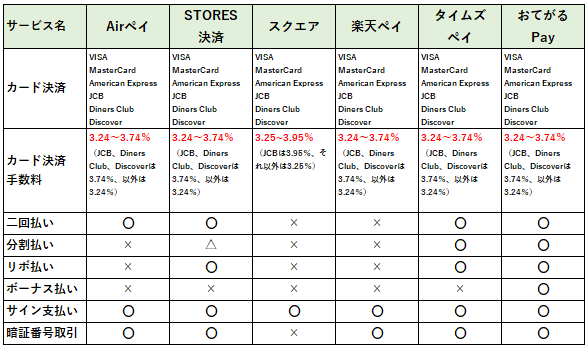

◆スマホ決済の大手6社(カード決済系)

※各社の決済専用端末が必要になりますが、現在は無料で提供されています。

※それぞれ加盟店となるための審査が必要です。

上記の表の続き(2番目の表)

上記の表の続き(3番目の表)

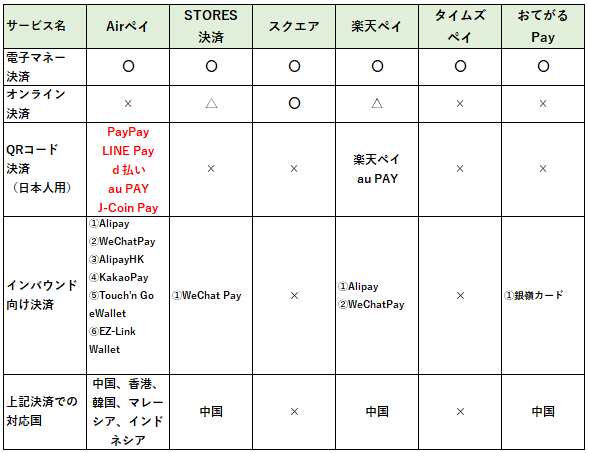

◆スマホ決済大手5社(QRコード決済系)

※スマートフォンだけで、アプリをダウンロードして決済できます

※それぞれ加盟店となるための審査が必要です。

※会員数は参考数字

こうしてみると、各社ともカード決済手数料が2~3%程度に低くおさえられており、しかもPayPayやLINE PayなどのQRコード決済の多くは決済手数料がしばらく無料に設定されております。

スマホ決済(クレジットカード決済)の手数料は3.24%~3.75%でどこもほぼ同じ!

クレジットカードでの決済会社を選ぶときの一番の基準は、まずは手数料になると思いますが、スマホ決済(クレジットカード決済)大手6社は全て3.24~3.75%となっています。お客様が使うクレジットカードのブランドによって、多少手数料は変わってきますが、それでも4%を超すことはありません。

従来のCAT型端末の手数料は3%~7%程度を決済代行会社に取られることを考えると、手数料の安さこそがスマホ決済の一番の導入メリットになります。実際に下記の例を見ると、ずいぶん金額が変わりますし、1年を通してみると無視できない金額になります。

◆スマホ決済の手数料の例

5,000円の商品の手数料は162円<==安い!

◆従来のCAT型端末の手数料の例(7%で計算)

5,000円の商品の手数料は350円

しかも、手数料はスマホ決済(QRコード決済)のPayPayとLINE Payはなんと無料(ともに3年間は無料)で、スマホ決済の中ではQRコード決済系(PayPayとLINE Pay)であれば、費用をかけずに導入できるメリットがあります。

では、手数料で考えるとQRコード決済を導入すべきなのでしょうか?PayPayやLINE Payの弱点は、ユーザーから見た時の決済方法が意外と「面倒だ」という点です。

日本には、そもそもSuicaやEdyなどが使える「電子マネー決済」があり、コンビニで使えることから都心部だけでなく地方でも決済方法として普及してきました。端末にカードを当てるだけで決済ができる電子マネー決済に比べると「PayPay」や「LINE Pay」はあまりに使い勝手が悪いのです。下記をご覧ください。

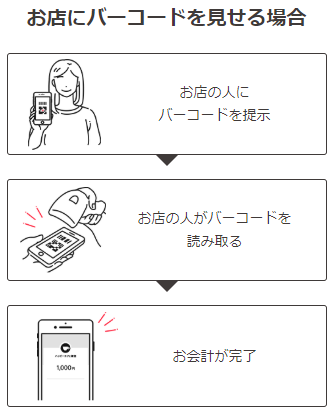

◆PayPayの使い方(バーコード提示支払い)

画像引用先:PayPay公式ページより

金額を自分でスマホに入力する手間があることと、金額が間違えられないためにユーザーが慎重になります。筆者もビックカメラで、PayPayで買い物をしたが、金額を店員と確認しながら打ち込むのが、大変手間に感じました。

PayPayには「バーコード読み取り支払」があり、こちらは提示したバーコードを読み取るだけなので、非常にカンタンですが、店舗で導入するには数百万円(下記の図)かかります。

◆PayPayの使い方(バーコード読み取り支払い)

なぜならPOSレジのカスタマイズをする必要があるため、小規模店舗がPayPayを導入する場合は「QRコード提示支払い」に実質限られるのです。

LINE Payの場合も同様に「コード提示支払い」と「バーコード支払」がありますが、月額1,650円(税込)払えば、下記の端末を使用することができるため、コード提示支払いができるLINE Payの方が支払がスムーズと言えます。

このため筆者は「PayPay」などのQRコード決済は普及しないと考えましたが、実際はそうではなく都心から地方まで、全国にPayPayは普及しました。やはり100億円キャッシュバックキャンペーンなどの還元ポイント施策と、決済手数料が無料であることから、相当普及したようです。

PayPayはもはや社会インフラの一つ!QRコード決済で最も普及している。

まず、QRコード決済はどれくらい利用されているのでしょうか?最新の調査結果を見てみましょう。下記の表をご覧ください。

2019年に行われた最新の調査結果ですが、PayPayの利用者が非常に増えているのがわかります。この利用率からも「カード決済」「PayPay」などのキャッシュレス対応が事業者に求められることがわかります。

QRコード決済導入するなら、すでに普及しているクレジットカード決済(スマホ決済)も同時に入れるべき!

QRコード決済は決済手数料が無料ですから、導入する事業者も多いと思いますが、QRコード決済のデメリットは「PayPay」と「LINE Pay」あるいは「楽天ペイ」などお互いに互換性がないため、どの事業者が普及するか、今の段階では予想がつかず、全てに対応するのも手間です。

PayPayとLINE Payは親会社の統合が発表されましたが、統合はまだ先のことでしょう。またd払いとメルペイなどが連携しているなど、連携・統合の動きがありますが、それでもQRコード決済は非常に乱立しております。

しかし、Airペイを導入すれば

「PayPay」

「LINE Pay」

「d払い」

「au PAY」

「メルペイ」(id決済としてのみAirペイでも可能)

の5つのQRコード決済に対応しており、スマホのアプリも一つで済むため、QRコード決済をなるべくまとめたいということを考えている事業者には最適な決済端末となります。しかも今ならカード決済手数料が2.16%になるキャンペーンをやっているので、以下の公式ページで確認してみてください。

QRコードを導入する場合は、あわせてクレジットカード決済型のスマホ決済も一緒に導入しましょう。今なら初期費用がどこも実質無料なので、導入コストを抑えることができます。

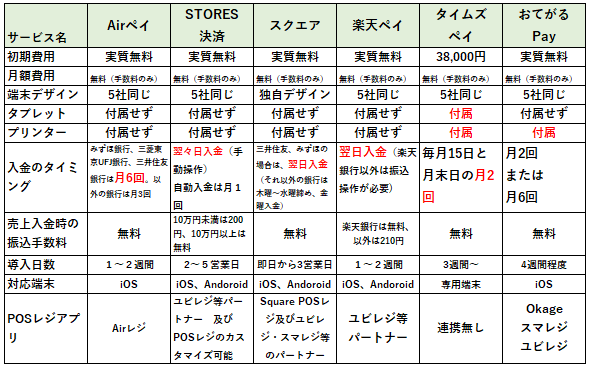

スマホ決済(カード決済型)6社を徹底解説!

画像はSTORES決済の公式ページより引用

それでは、スマホ決済(クレジットカード決済)の5社を解説します。スマホ決済(クレジットカード決済)の端末は、お持ちのiPhoneやAndroid、あるいはタブレット機器とスマホ決済の端末を接続して使うのが基本です。

そではスマホ決済(クレジットカード決済)4社を解説します。

1社目:「Airペイ」は電子マネー決済にも対応しており、最も売上アップが見込める端末

導入手数料:実質無料

決済手数料:3.24%~

振込手数料:無料

Airペイはリクルートグループが運営しているスマホ決済のサービスです。その最大の特徴は、利用率が高い以下の3つの決済に対応している唯一のスマホ決済端末だからです。

①カード決済

②Suicaなどの電子マネー決済

③PayPay

Airペイの導入後のアンケート結果ですが、70%以上の導入店舗が「売上が上がった」と答えています。その理由はやはり電子マネー決済に対応している点が大きいでしょう。

◆アンケート結果

Airペイのパンフレットのグラフ

また、売上の入金タイミングも月6回(三菱、三井住友、みずほの場合、それ以外は月3回)と多く、資金需要の強い事業者でも、すぐに入金されるため助かります。また振込手数料も無料のため、クレジットカード決済手数料以外は、あまり費用がかかりません。

つまりAirペイはスマホ決済大手で最も幅広い決済手段に対応している端末です。さらにインバウンド対策としても下記の国の決済方法に対応しております。これだけの幅広い決済に対応している端末は他にありません。

◆Airペイが対応している国の決済

・中国(①Alipay②WeChatPay)

・香港(③AlipayHK)

・韓国(④KakaoPay)

・マレーシア(⑤Touch’n Go eWallet)

・インドネシア(⑥EZ-Link Wallet)

Airペイの導入については、キャンペーンも随時やっているみたいなので、下記の公式ページで確認してみてください。

デメリットは「Android端末」に対応していないため、もし手持ちのスマホがAndroid端末の場合は、別途iPhoneやiPadを購入する必要があります。また、電子マネー決済でもGoogle Payは対応しておらず、Apple Payのみの対応となります。

2社目:「STORES決済」は、インタフェースが最も使いやすい端末!アルバイトや社員が多い場合に有力な選択肢!

導入手数料:実質無料

決済手数料:3.24%~

振込手数料:無料(ただし10万円未満は1回につき200円かかります)

STORES決済の最大の魅力は、なんといってもシンプルで使いやすいインタフェースです。わたしもSTORES決済の端末を触って、他のスマホ決済端末と比べましたが、下記画面のように、選択式で直観的に誰でもつかうことができる画面構成になっていました。

◆STORES決済の画面

また、STORES決済の差別化要素は「2回払い」「リボ払い」に対応している点です。※ただし、VISAとMaster Cardに限りますし、分割払いに対応していません。

他のスマホ決済端末(タイムズペイを除く)がリボ払いなどに対応していないため、高額商品やブランド品を扱う事業者にとっては、この点は大きな特長と言えるでしょう。

また、入金タイミングは「翌日入金」が国内全ての銀行口座で可能になりました。利便性がかなり高まります。端末のデザインなどについては下記のSTORES決済公式ページを確認してください。

3社目:「スクエア」の最大の魅力はメガバンクの「みずほ」「三井住友」が使えて、翌日入金可能なのがポイント

導入手数料:実質無料

決済手数料:3.25%~(※2020年10月から2.16%~)

振込手数料:無料

スマホ決済(クレジットカード決済型)で勢いがあるのはスクエアではないでしょうか?その最大の長所は「みずほ銀行」と「三井住友銀行」を入金先として使えるにも関わらずクレジットカード決済での入金が翌日に可能な点です。

比較されるスマホ決済会社は、同じく翌日入金可能な「楽天ペイ」ですが、こちらは「楽天銀行」でなければ、翌日入金できないので、この点では、スクエアは最も利便性が高いスマホ決済会社と言えます。

ちなみに、スクエアでは「みずほ」「三井住友」以外の場合でも、毎週「金曜日」入金(水~木締め)になるので、翌日入金ではなくとも、利便性は高いです。

仕入れが発生する、飲食店などの小規模事業者は、資金需要が高く、すぐにキャッシュが手に入る翌日入金のスクエアは有力な選択肢となるはずです。

また、スクエアの端末はおしゃれです。下記図をご覧ください。

このデザインならカフェやインテリアショップなど雰囲気を大切にしている事業者にも良さそうです。デザインなど含めて、下記のリンク先からスクエアの公式ページで確認してみてください。

デメリットは、上記のスクエア端末の画面を見てもわかるとおり番号入力キーがないため、クレジットカード決済の「暗証番号」に対応しておらず、最新のセキュリティに対応しておりません。クレジットカードは不正が多いため、ICチップ対応型の端末でかつ、暗証番号入力できるタイプの端末でないと、セキュリティに関しては不安です。残りの4社は全て「暗証番号」入力に対応しています。

スクエアは、2020年8月4日に電子マネーにも対応しました。Suicaなどの電子マネーはもちろん、Apple Payなど対応済みです。

4社目:「楽天ペイ」はクレジットカード決済とQRコード決済の両方に対応している!さらに電子マネー決済にも!

導入手数料:実質無料

決済手数料:3.24%~

振込手数料:無料(楽天銀行以外は1回につき210円かかります)

QRコード決済というと「PayPay」と「LINE Pay」が有名ですが、実は「楽天ペイ」もQRコード決済に対応しております。楽天ペイの最大の特徴はAirペイとならび「QRコード決済」と「クレジットカード決済」の両方に対応している点です。

ただし、何度も言いますがQRコード決済は、PayPay、LINE Pay、楽天ペイの各社に互換性はないため、どれが普及するかどうかは未知数です。しかし、2019年4月に楽天ペイは「au PAY」と連携することを発表しました。au PAYは、au Wallet(auウォレット)ユーザーが利用できるため、一気に楽天ペイの利用者が増えることを意味します。

また、楽天ペイの良いところは、「楽天スーパーポイント」で支払うことができる点です。上限は5000円となりますが、楽天市場のユーザーには魅力的です。もし、あなたの事業が30代~40代の主婦がメインの場合は、楽天ペイとの相性は良くなります。なぜなら楽天のメインユーザーは主婦層だからです。

例えば、もしあなたのお店の近くに楽天ポイントが使える「薬の福太郎」があるなら、楽天ペイを導入するだけで、ポイント目当ての主婦が増える可能性があるということです。

楽天ペイは「電子マネー決済」にも対応しているため、リアルの決済手段としては最も多くの決済手段に対応していると言えるでしょう。

そして最近、中国人向け決済方法の「AliPay(アリペイ)」と「WeChat Pay(ウィチャットペイ)」の双方に対応したことで、幅広い決済手段に対応できるようになりました。

端末0円キャンペーンなども随時行っているようなので、下記の公式ホームページで確認してみてください。

5社目:「タイムズペイ」は3点セット(決済端末、タブレット、プリンター)すべてついてくる!

導入手数料:38,000円(タブレットとプリンターがセット、税込価格)

決済手数料:3.24%~

振込手数料:無料

タイムズペイは、大手スマホ決済会社の中で唯一「タブレット」と「プリンター」をセットで提供しています。

しかも、タブレットには専用SIMも入っているので、Wifiがお店になくても導入することが可能です。しかもこのタブレットはすでに「ある程度セットアップ」が終わっているので、ITが苦手なお店には最適なスマホ決済端末となっています。

また、カード決済は「リボ払い」「分割払い」「2回払い」など各種に支払い方法に対応しており、結構特徴のあるスマホ決済端末です。

デメリットは、PayPayなどのQRコード決済には対応しておりませんし、売上の入金タイミングが月二回と、他社に比べると利便性が下がる点と、2020年2月より、初期費用が38,000円(税込)かかるようになってしまった点です。

プリンターと決済端末の2点なら無料提供しているのが「おてがるPay」です。プリンターを無料で手に入れたい方は、下記の「おてがるPay」の公式ホームページを確認してみてください。JMSというJCBの子会社が運営しているので安心です。

6社目:「おてがるPay」はプリンターがセットで初期費用0円!

導入手数料:0円(プリンターがセット)

決済手数料:3.24%~

振込手数料:無料

おてがるPayの運営会社のJMSは大手6社の中では、もっとも知名度が低くく、スマホ決済の中では後発の端末ですが、実は小規模事業者向けのクレジットカード決済の会社としては最大手となり、CAT端末が主流で、昔から地道な営業活動している会社でシェアも大きい会社です。

しかもJMSの親会社が「JCB」と「三菱UFJニコスカード」「UCカード」の三社が出資した会社なので、決済会社の中では実績が豊富な企業なのです。しかし、主力商品が古いCAT端末であったために、スマホ決済市場への参加が遅れてしまいました。

おてがるPayの機能は、なかなかのもので

✔2回払い、分割払い対応

✔リボ払い対応

✔ボーナス払い対応

など、高額な費用がかかる中古車、車整備、外壁塗装などの決済端末としては、持ち歩きもできるために最適です。またプリンターも無料でついてくるので、大手6社の中では独自のサービスを展開しており、特に高級品を扱う小規模事業者には強くおススメできる端末です。

端末無料キャンペーンなど随時おこなっており、下記の公式ホームページより確認してみてください。

スマホ決済(QRコード決済型)5社を徹底比較!

それではQRコード決済系のスマホ決済各社を解説いたします。

1社目:「PayPay」はもっとも利用されているQRコード決済!その普及率はもはや社会インフラ!

導入手数料:実質無料

決済手数料:無料

振込手数料:無料(2020年6月30日まで無料)

PayPayの2018年12月4日からはじまった100億円キャッシュバックキャンペーンは、テレビやSNSで非常に話題になりました。大手家電販売店のビックカメラが対応していたため、キャンペーン中は20%の還元を目当てにビックカメラのレジに行列ができたほどです。

PayPayの売上金の入金日も、ジャパネット銀行であれば翌日、それ以外の銀行でも翌々営業日に対応している点は、利便性が高いでしょう。振込手数料も無料です。

そして、中国で最も普及しているQRコード決済の「AliPay(アリペイ)」に対応しており、導入する店舗に中国人を呼び入れたい時は、是非に導入したいのがアリペイです。

また、2019年5月9日に発表されましたが、Airペイが「PayPay対応」となったので、Airペイは「LINEペイ」にも対応しているため、Airペイと一緒に導入した方が、カード決済、電子マネー決済、LINE Payなどと一緒に導入できるメリットがあります。

2社目:「LINE Pay」なら「コード提示支払い」の導入が月々1,650円で可能!

導入手数料:実質無料

決済手数料:無料

振込手数料:無料

LINE Payの魅力はなんといっても、スマホユーザーなら、ほとんどインストールしている「LINE」アプリを使って、LINE決済をすることができることです。しかし、LINEもテレビCMや20%のキャッシュバックキャンペーンを行っていますが、イマイチ普及していない印象です。

そもそも普及していない原因は、筆者は「LINE」のアプリ上で使うために、かえってユーザーは使わないのではないか?という推測があります。LINEはやはり「コミュニケーションツール」として使うのが主目的であり、アプリのインターフェイスも当然コミュニケーションツールに重きが置かれています。

その為、LINE PayはLINEアプリの下層コマンドの一つであり、ユーザーにとってはLINEアプリからLINEpayを利用するのが非常に分かり難くなっているというのが一番大きいのではないでしょうか。

しかし、事業者にとってPayPayと比べた場合は「コード提示支払い」の端末が月額1,650円で導入しやすいメリットがあります(PayPayの場合は数百万円かかります)。何度も言いますがQRコード決済とは「コード提示支払い」でないと、金額を入力しなくてはならず、面倒なのです。その点はLINE Payは魅力的です。

デメリットはLINE Payは売上金の入金タイミングで、月末締めの翌月末日支払いの月1回しか対応しておりません。この点は、翌日あるいは翌々営業日に対応しているPayPayに負けております。

ちなみに、LINEペイもAirペイが対応しているので、クレジットカード決済とあわせて対応するなら、Airペイ導入の方が絶対に良いです。

3社目:「d払い」は認知度が高く、広く利用されているが、手数料が高め

導入手数料:実質無料

決済手数料:3.24%

振込手数料:400円(税別)

d払いは、5,000万人を超えるドコモユーザーが「携帯電話の支払い」と合算して、料金を支払えるため、「クレジットカード」を持つことができない若年層をターゲットに持つお店には、是非欲しい決済方法です。

また、メルペイとも提携を開始したため、d払いを導入すれば、1,600万人のユーザーのいるメルカリユーザーにも訴求することができます。

ドコモ「d払い」公式サイト

そして、ファミリーマート、ローソンでも支払えることからコンビニを中心に普及が進んでいますが、デメリットは入金タイミングは月二回で、若干利便性は劣ることと、PayPayの普及率とは大きく離れている点です。

4社目:「au PAY」は楽天ペイと互換性があり!

導入手数料:実質無料

決済手数料:無料

振込手数料:無料

au PAYは後発のQRコード決済ですが、auユーザーの取り込みと、楽天ペイと互換性があるため普及率は結構高いです。

d払いと同様に「携帯電話の支払い」と合算して、料金を支払えるため「クレジットカード」を持つことができない若年層をターゲットに持つお店や、楽天スーパーポイント狙いの主婦には相性が良いQRコード決済です。

d払いとの違いは、現在は決済手数料や振込手数料が無料であるために、小規模事業者にとってはありがたい選択肢となります。

PayPayと比べると普及率はだいぶ差がありますが、多くの決済手段を用意しておきたい事業者にとっては、検討する余地があると思います。当面は決済手数料もかからないことから、他のQRコード決済とともに導入してもデメリットは少ないからです。詳細は下記の公式ページをご覧ください。

5社目:「メルペイ」はアパレル事業者と相性が良い!メルカリでの売上で買い物ができる!

導入手数料:実質無料

決済手数料:無料

振込手数料:10万円以上は無料、以下は200円

メルペイは非常に面白いQRコード決済です。なぜならフリマアプリの「メルカリ」での売上金で、ユーザーはメルペイで買い物ができるからです。メルカリでは服が多数売られておるため、それを売ったお金で新しい服を買いたいユーザーが多いと予想され、アパレル事業者にとっては無くてはならない決済方法と言えます。

また決済手数料も現在は無料であるため、メルカリユーザーとターゲットが重複する事業者にはおススメです。

また、d払いなどと他のQRコード決済と連携しており、最近ではOrigamiPayを買収し、ユーザー数や加盟店も増えるので、今後注目のQRコード決済端末です。

![]()

PayPayなどのQRコード決済が流行っているが、キャッシュレス決済の基本はクレジットカード決済であることを忘れてはいけない

PayPayが流行っておりますが、日本でのキャッシュレスの決済方法は、クレジットカード決済が一番普及しております。

もちろんPayPayやLINEPayなどは資本力があるため、テレビ広告やキャッシュバックキャンペーンを再度行うことで、普及する可能性はあります。しかし、忘れてはいけないのが、日本のキャッシュレスの基本はクレジットカード決済であることです。

PayPayを導入する方も、まずはクレジットカード決済対応のスマホ決済導入もあわせて検討すべきでしょう。その点、Airペイは「QRコード決済(PayPayとLINEペイ、d払い)」と「クレジットカード決済」、「電子マネー決済」「PayPay」など幅広い決済方法に対応しており、日本のスマホ決済11社の中では突出した端末になっています。

端末無料キャンペーンを随時行っているようなので、上記のホームページで確認してみてください。

コメント